현금성 복지 증가? 정말로 세금 낭비일까요?

현금성 복지 증가? 정말로 세금 낭비일까요?

2020년도 복지예산 팩트 체크!

“OECD 빈곤율 1위 대한민국”

“내년 국고보조금 86조 원…현금살포 복지에 급등”

“현찰로 주는 현금 지원예산 내년 64조 원 ‘역대 최대’”

무엇이 사실일까요?

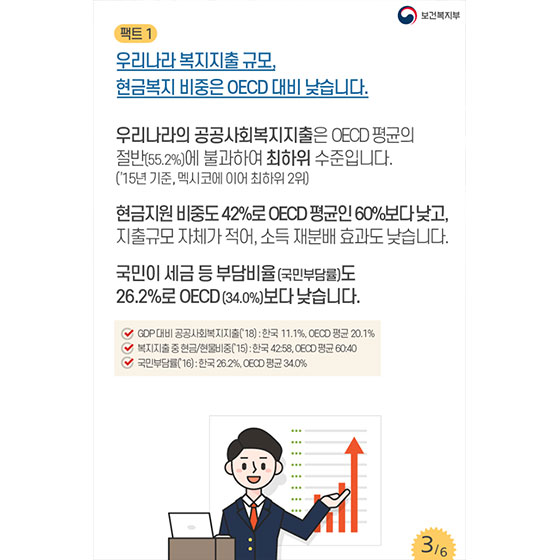

◆ 팩트 1

우리나라 복지지출 규모, 현금복지 비중은 OECD 대비 낮습니다.

우리나라의 공공사회복지지출은 OECD 평균의 절반(55.2%)에 불과하여 최하위 수준입니다. (’15년 기준, 멕시코에 이어 최하위 2위)

현금지원 비중도 42%로 OECD 평균인 60%보다 낮고, 지출규모 자체가 적어, 소득 재분배 효과도 낮습니다.

국민이 세금 등 부담비율(국민부담률)도 26.2%로 OECD(34.0%)보다 낮습니다.

- GDP 대비 공공사회복지지출(’18):한국 11.1%, OECD 평균 20.1%

- 복지지출 중 현금/현물비중(’15):한국 42:58, OECD 평균 60:40

- 국민부담률(’16):한국 26.2%, OECD 평균 34.0%

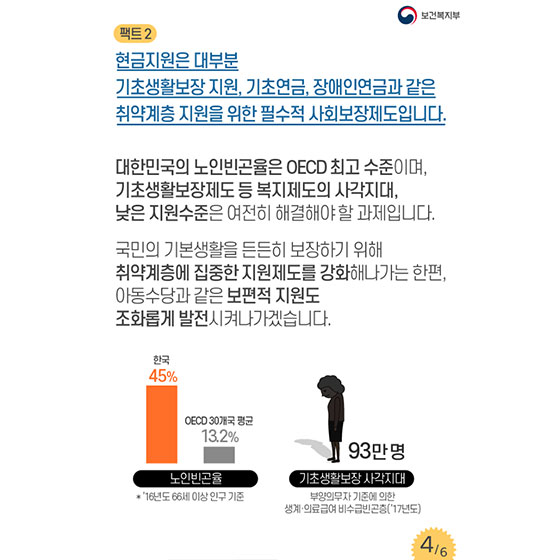

◆ 팩트 2

현금지원은 대부분 기초생활보장 지원, 기초연금, 장애인연금과 같은 취약계층 지원을 위한 필수적 사회보장제도입니다.

대한민국의 노인빈곤율은 OECD 최고 수준이며, 기초생활보장제도 등 복지제도의 사각지대, 낮은 지원수준은 여전히 해결해야 할 과제입니다. 국민의 기본생활을 든든히 보장하기 위해, 취약계층에 집중한 지원제도를 강화해나가는 한편, 아동수당과 같은 보편적 지원도 조화롭게 발전시켜나가겠습니다.

◆ 팩트 3

신설·변경사업에 대한 사전 협의제도를 통해 중복사업 신설을 사전에 방지하도록 조치하였습니다.

사회보장사업이 신설·변경될 때 기존 사업과 유사·중복 여부를 사전 협의제도를 통해 검토하고 있습니다. 또한, 상호보완적 역할을 하는 유사사업이 있는 경우 중복지원을 방지하도록 시스템으로 확인하고 있습니다.

- 신설 변경사업 사전 협의제도, 시스템을 통한 점검을 통해 중복지원 사전 방지 중

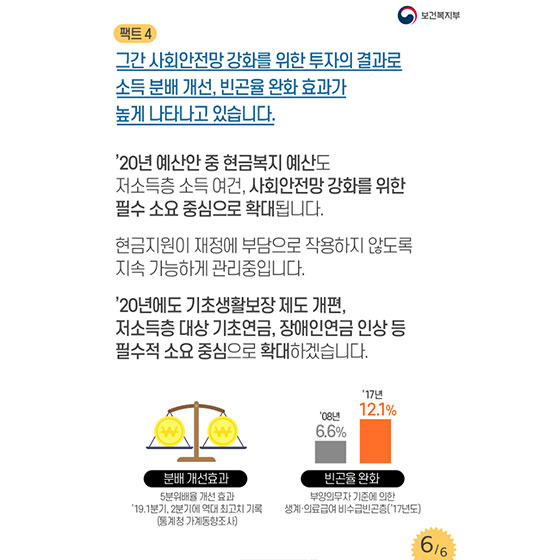

◆ 팩트 4

그간 사회안전망 강화를 위한 투자의 결과로 소득 분배 개선, 빈곤율 완화 효과가 높게 나타나고 있습니다.

’20년 예산안 중 현금복지 예산도 저소득층 소득 여건, 사회안전망 강화를 위한 필수 소요 중심으로 확대됩니다. 현금지원이 재정에 부담으로 작용하지 않도록 지속 가능하게 관리 중입니다. ’20년에도 기초생활보장제도 개편, 저소득층 대상 기초연금, 장애인연금 인상 등 필수적 소요 중심으로 확대하겠습니다.

![[머니포차 EP 07] 포차에 국가대표가 떴다!!](https://www.korea.kr/newsWeb/resources/attaches/2024.04/25/c7e2c6bc0497f0cc65d87ac3d0a07bb4.jpg)