2020년 해외여행을 가기 위해 항공권, 숙소 등을 예약했었다. 하지만 코로나19가 시작되면서 여행은 취소되고, 2년이 훌쩍 지난 지금까지 해외여행을 가기에는 여전히 무리가 있었다. 나는 대학에 입학하며 해외여행하는 것을 목표로 돈을 꾸준히 모았다. 하지만 해외여행을 갈 수 없는 상황에서 이 돈을 그대로 통장에 두면 다른 소비를 할까 걱정이 되었다.

그래서 적금을 들기로 결정했다. 적금 상품을 찾기 위해 주로 사용하는 은행 2곳의 앱을 통해 상품을 찾아보았다. 하지만 적금 상품을 찾는 단계도 어려웠고, 두 은행의 적금을 비교하는 것은 더더욱 어려웠다. 결국, 적금 상품을 비교하기 위해 엑셀을 통해서 금리와 같은 간단한 사항들을 정리하였다. 엑셀을 통해 우선순위를 정한 뒤 한 은행에 적금을 신청하였다.

.jpg) |

| 엑셀을 활용하여 적금을 비교했다. |

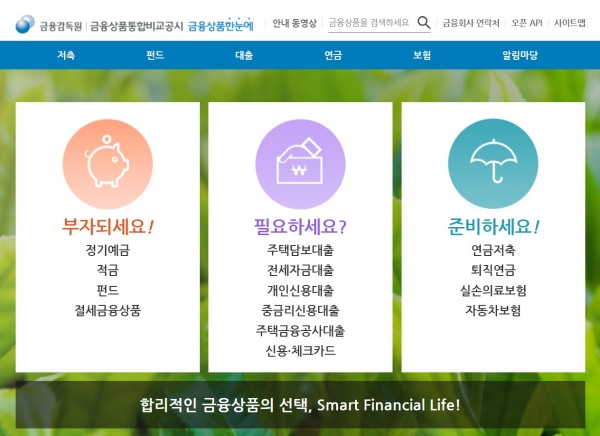

적금을 시작한 지 3개월이 지난 시점에서 대한민국 정책브리핑 홈페이지를 살펴보던 중 금융감독원 금융상품통합비교공시 사이트 ‘금융상품한눈에’(https://finlife.fss.or.kr/main/main.do)를 알게 되었다. 사이트에 들어가 보니 홈페이지 첫 화면에 다양한 금융 상품의 종류가 제시되어 있었다.

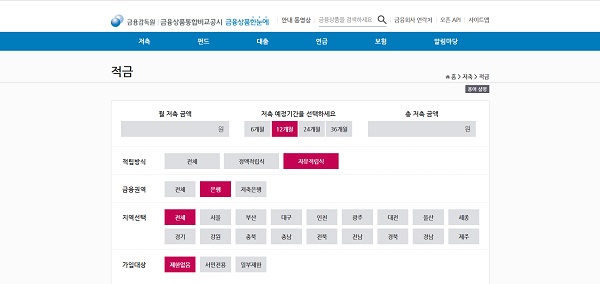

그중 원하는 상품을 선택하면 세부 조건을 선택할 수 있는 페이지가 열린다. 적금을 눌러보았다. 적금 상품의 조건을 묻는 페이지는 세부적으로 구성되어 있다. 한 달에 얼마나 저축할 건지, 저축 예정 기간은 어느 정도로 생각하는지를 선택하면 총 저축 금액을 계산해 준다. 이와 더불어 정액적립 혹은 자유적립식인지 적립 방식을 물어보고, 은행 또는 저축은행 등 금융권역도 설정할 수 있다. 그 외 지역이나 가입 대상을 선택하면 금융 상품을 확인해 준다.

|

| 금융감독원 금융상품통합비교공시 사이트 첫 화면. 첫 화면에서 여러 금융 상품을 제시하고 있고, 원하는 상품을 선택하면 된다.(출처=금융감독원 금융상품통합비교공시 사이트) |

현재 적금을 하고 있지만 적금을 찾고 있던 시기로 돌아가서 나에게 맞는 적금 상품을 찾아보는 과정을 담아보았다. 먼저 월 20~30만 원 사이로 저축을 하려고 했기 때문에 자유적립식 방식을 선택하였다. 은행으로 한정하여 적금 상품을 찾아보고 있었기 때문에 은행을 선택하였다. 지역은 상관없기 때문에 전체, 가입 대상 역시 제한이 없는 적금 상품으로 찾아보았다.

그러자 총 46건의 상품이 검색되었다. 그중 내가 이미 가입하고 있는 적금 상품도 바로 찾을 수 있었다. 특히 내가 전혀 고려하지 않았고, 찾아보지 못했던 타 은행의 적금 상품도 쉽게 확인할 수 있었다. 세전 이자율, 세후 이자율, 세후 이자, 최고 우대금리 등이 제시되고 있다.

많은 정보를 알고 싶으면 상세정보를 클릭해 정보를 획득할 수 있다. 홈페이지나 콜센터 등이 제시되고 있어 상품에 대해 추가적인 정보가 필요할 때 각 금융회사의 사이트나 전화를 통해 궁금증을 해소할 수 있다.

또 하나 좋은 점은 비교하고 싶은 금융 상품을 선택해 한글 파일, 워드, PDF, 엑셀로 파일을 다운로드할 수 있다는 점이다. 다운로드한 파일을 열어보면 정보가 보기 쉽게 나열되어 있고, 비교하기도 편하다. 특히 내가 원하는 상품만을 비교해 주기 때문에 선택의 어려움을 해소해 준다. 물론 본인이 선택한 금융 상품에 대해서는 해당 은행에 들어가 다시 한번 정보를 확인하는 것이 필요하다.

|

| 본인에게 알맞은 적금 상품을 위해 조건을 선택하도록 되어있다.(출쳐=금융감독원 금융상품통합비교공시 사이트) |

이렇게 다양한 검색 조건을 통해 내가 원하는 상품을 바로 확인할 수 있다는 점이 굉장히 좋았다. 그래서 ‘금융상품한눈에’ 사이트를 미리 알았더라면 쉽게 적금 상품을 비교하고, 나에게 알맞은 금융 상품을 찾지 않았을까 하는 아쉬운 마음이 들었다.

차후 적금이 아닌 다른 금융 상품에 대한 비교가 필요할 때 유용하게 사용할 수 있겠다는 생각이 들었다. 왜냐하면 금융상품통합비교공시 사이트를 통해서 적금뿐만 아니라 정기예금, 대출, 카드, 보험 등 다양한 종류의 금융 상품을 확인하고 비교할 수 있기 때문이다. 이렇게 유용한 사이트를 알게 되어 좋았고, 추후 금융 상품 비교와 선택이 필요할 때 유용하게 활용할 예정이다.

대한민국 정책기자단 김지혜 wl420@naver.com