주민세 사업소분, 이제 8월에 신고납부하세요!

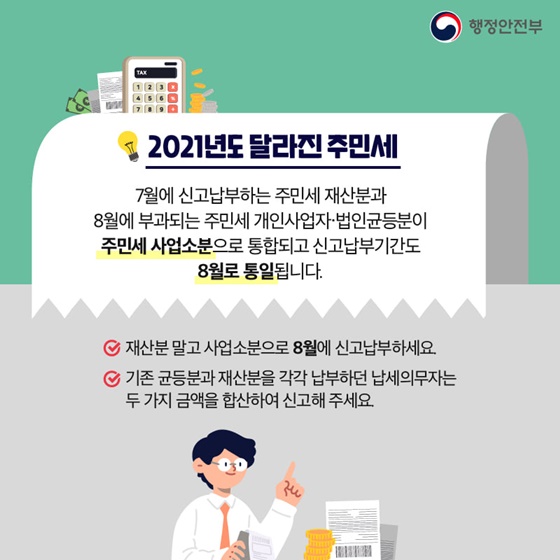

▲2021년도 달라진 주민세

7월에 신고납부하는 주민세 재산분과 8월에 부과되는 주민세 개인사업자·법인균등분이 주민세 사업소분으로 통합되고 신고납부기간도 8월로 통일됩니다.

▲개편 내용

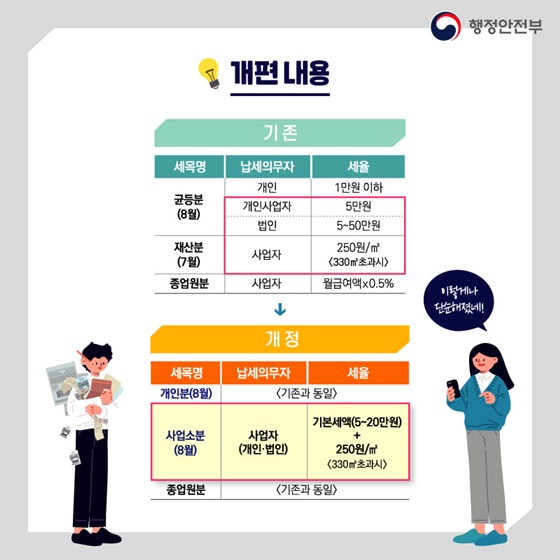

[기존]

- 균등분(8월)

· 개인사업자 : 5만원

· 법인 : 5~50만원

- 재산분(7월)

· 사업자 : 250원/㎡ <330㎡ 초과시>

[개정]

- 사업소분(8월)

· 사업자(개인·법인) : 기본세액(5~20만원) + 250원/㎡ <330㎡ 초과시>

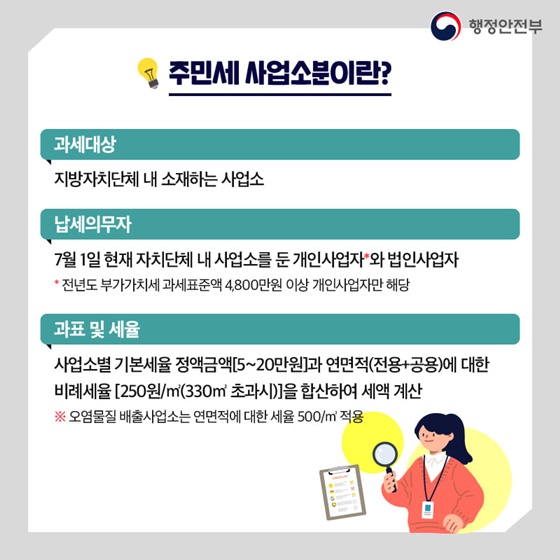

▲주민세 사업소분이란?

- 과세대상 : 지방자치단체 내 소재하는 사업소

- 납세의무자 : 7월 1일 현재 자치단체 내 사업소를 둔 개인사업자*와 법인사업자

* 전년도 부가가치세 과세표준액 4,800만원 이상 개인사업자만 해당

- 과표 및 세율 : 사업소별 기본세율 정액금액[5~20만원]과 연면적(전용+공용)에 대한 비례세율 [250원/㎡(330㎡ 초과시)]을 합산하여 세액 계산

※ 오염물질 배출사업소는 연면적에 대한 세율 500/㎥ 적용

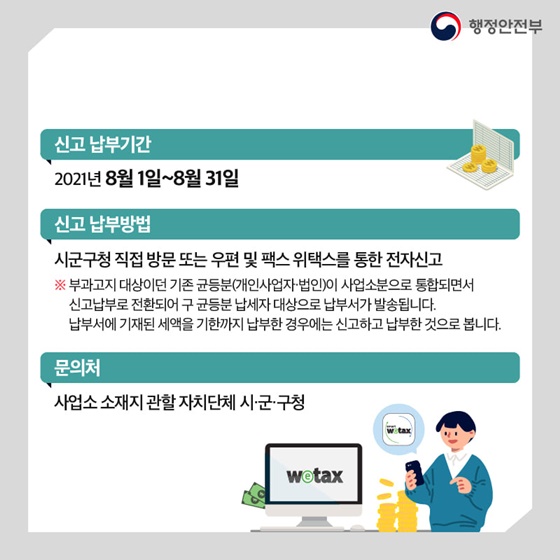

- 신고 납부기간 : 2021년 8월 1일~8월 31일

- 신고 납부방법 : 시군구청 직접 방문 또는 우편 및 팩스위택스를 통한 전자신고

※ 부과고지 대상이던 기존 균등분(개인사업자·법인)이 사업소분으로 통합되면서 신고납부로 전환되어 구 균등분 납세자 대상으로 납부서가 발송됩니다. 납부서에 기재된 세액을 기한까지 납부한 경우에는 신고하고 납부한 것으로 봅니다.

-문의처 : 사업소 소재지 관할 자치단체 시·군·구청

![[김소통의 1분정책] 전국 2005년생이라면 받을 수 있는 아주 특별한 선물이 있다고?](https://www.korea.kr/newsWeb/resources/attaches/2024.04/11/9b114caa27ca34a6bb318fc6f643fb0f.jpg)