5월은 개인지방소득세 신고·납부의 달, 함께 알아봐요!

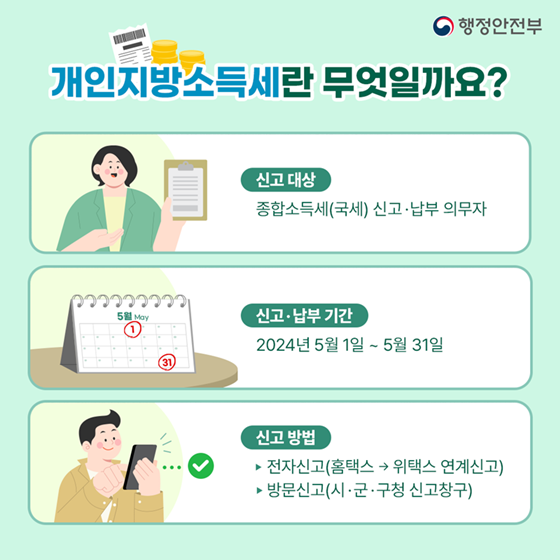

■ 개인지방소득세란 무엇일까요?

· 신고 대상

종합소득세(국세) 신고·납부 의무자

· 신고·납부 기간

2024년 5월 1일 ~ 5월 31일

· 신고 방법

- 전자신고(홈택스 → 위택스 연계신고)

- 방문신고(시·군·구청 신고창구)

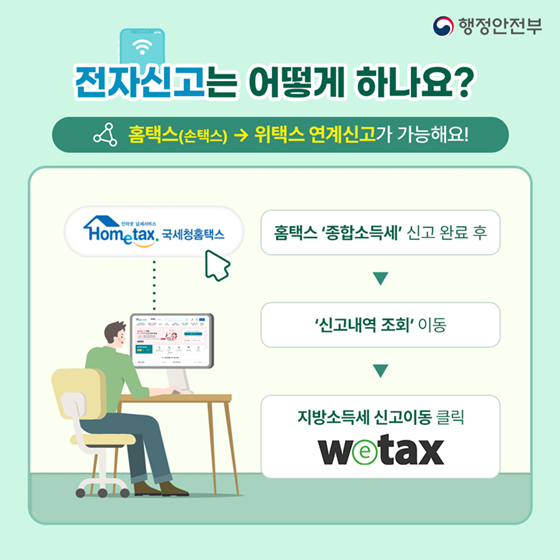

■ 전자신고는 어떻게 하나요?

홈택스(손택스) → 위택스 연계신고가 가능해요!

홈택스 ‘종합소득세’ 신고 완료 후

→ ‘신고내역 조회’ 이동

→ 지방소득세 신고이동 클릭(wetax)

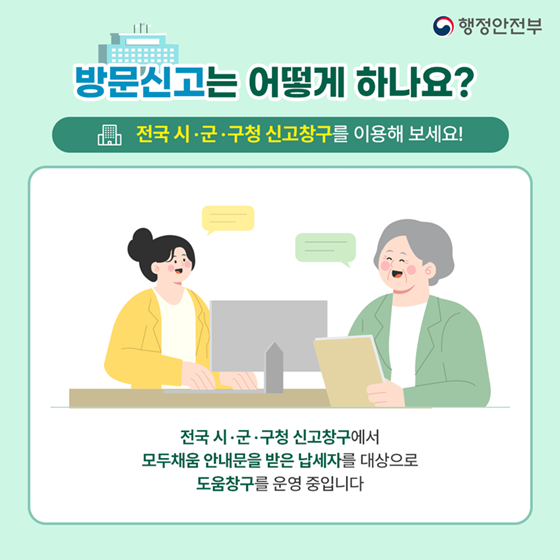

■ 방문신고는 어떻게 하나요?

전국 시·군·구청 신고창구를 이용해 보세요!

전국 시·군·구청 신고창구에서 모두채움 안내문을 받은 납세자를 대상으로 도움창구를 운영 중입니다.

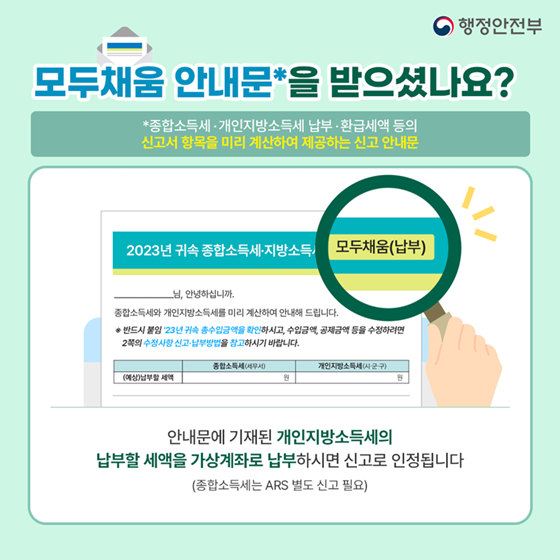

■ 모두채움 안내문*을 받으셨나요?

*종합소득세 개인지방소득세 납부·환급세액 등의 신교서 항목을 미리 계산하여 지공하는 신고 안내문

안내문에 기재된 개인지방소득세의 납부할 세액을 가상계좌로 납부하시면 신고로 인정됩니다. (종합소득세는 ARS 별도 신고 필요)

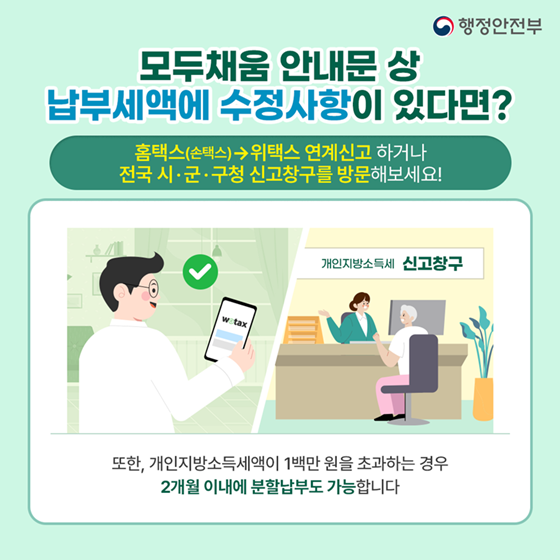

■ 모두채움 안내문 상 납부세액에 수정사항이 있다면?

홈택스(손택스) → 위택스 연계신고 하거나 전국 시·군·구청 신고창구를 방문해보세요!

또한, 개인지방소득세액이 1백만 원을 초과하는 경우 2개월 이내에 분할납부도 가능합니다.

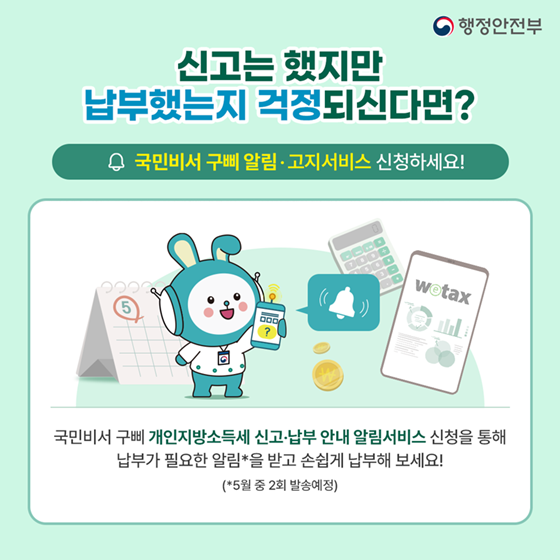

■ 신고는 했지만 납부했는지 걱정되신다면?

국민비서 구삐 알림·고지서비스 신청하세요!

국민비서 구삐 개인지방소득세 신고·납부 안내 알림서비스 신청을 통해 납부가 필요한 알림*을 받고 손쉽게 납부해 보세요! (*5월 중 2회 발송예정)

5월 31일까지 꼭! 개인지방소득세 신고·납부 해주세요.

![[해해해 대한민국] 2024년 기대해](https://www.korea.kr/newsWeb/resources/attaches/2024.05/27/b2cecede5bdcdd37dcd561880e320b45.jpg)