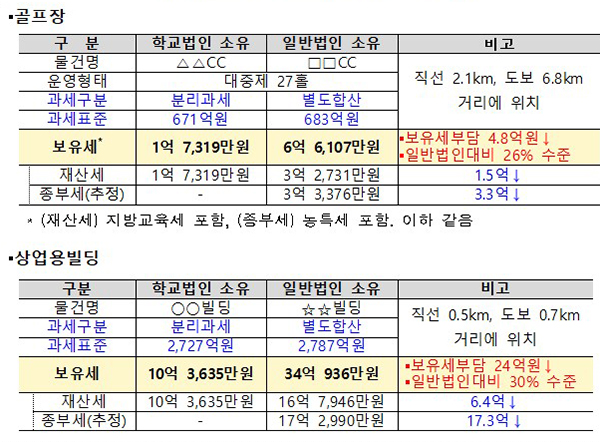

행정안전부는 “사립학교의 골프장과 백화점 부지 등 비 교육용토지에 대한 과세 정상화를 추진 중”이라며 “세부담 증가액이 연 6000억원이라는 주장은 사실과 다르며, 정비가 완료되는 8년 후 1211개 사립학교법인이 부담하는 보유세 증가액은 약 500억원으로 법인당 평균 4000만원 수준”이라고 밝혔습니다.

11월 10일 매일경제 <대학도 종부세 폭탄…세법 개정 땐 부담 7배 늘 듯>에 대한 행정안전부의 설명입니다

[기사 내용]

○지방세법 시행령 개정으로 사립학교 교육용 토지를 면세에서 분리과세로, 수익용 토지에 대해서는 분리과세에서 종합합산과세로 상향하여, 연간 6천억원 정도의 세부담이 증가된다는 한국사학법인연합회 주장을 중심으로 보도

[행안부 입장]

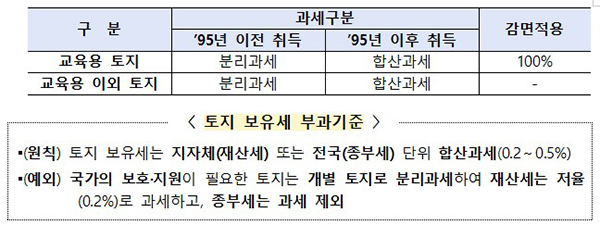

□ 사립학교 보유 토지는 취득시기만 구분하여 ’95년 이전 취득한 토지에 대하여만 용도를 불문하고 분리과세 혜택을 부여하고 있습니다.

○ 이에 따라 ’95년 이전 취득한 토지는 골프장이나 백화점 부지 등으로 활용해도 저율의 분리과세가 적용되는 불합리한 점이 있었고,

○ 같은 교육용 토지라고 하더라도 ’95년 이전 취득한 토지는 분리과세하는 한편, 이후 취득한 토지는 합산과세하는 불형평이 있었습니다.

□ 정부는 분리과세 혜택이 도입된 배경*, 분리과세 제도의 취지, 사립학교의 세부담 등을 종합적으로 고려하여 ’19년부터 제도개선을 추진하고 있으며, 교육부 등 관계부처 협의를 통하여 「지방세법 시행령」개정안을 입법예고(’21.10.29.)하였습니다.

* 재산세 과표 현실화 추진에 따라 비영리사업자의 세부담 급증방지를 위해 도입(’96년)되었으나, IMF로 과표 현실화 추진 무산(’97)된 반면 분리과세 혜택은 유지

○ 개정안에는 사립학교가 본연의 목적에 부합하도록 사용하는 교육용 토지에 대해서는 세제지원을 더욱 강화하고, 수익용·유휴 토지 등 비교육용 토지에 대해서는 과세를 정상화하는 내용을 담고 있습니다.

○ 비교육용 토지 과세 정상화는 단계적으로 적용되어 내년 보유세(재산세+종부세) 부담이 약 45억원 증가한 후 완만하게 증가할 것으로 예상되며,

○ 8년 후 현재 보유 토지를 그대로 보유한다고 전제*할 경우 보유세가 약 500억원 증가하는 것으로 추계되었으며, 특히 비교육용 토지를 과다하게 보유한 학교법인을 중심으로 증가할 것으로 보입니다.

* 8년 정비기간 동안 불필요 토지를 처분할 경우 세부담은 추계치보다 경감

≪교육용토지에 대한 세제지원 강화≫

□ 이번 개정안은 교육용토지에 대해서는 현재 합산과세되는 ’95년 이후 취득 토지를 포함하여 모두 분리과세 혜택을 부여하였습니다.

○ 현재도 교육용 토지에 대해서는「지방세특례제한법」에 따라 100% 감면 혜택을 부여하고 있으나,

○ 이번 제도개선으로, 향후 지특법 상 감면여부와 무관하게 ’95년 이후 취득 토지가 분리과세됨으로써 종부세 면제 및 저율 재산세 혜택이 지속적으로 부여되는 효과가 있습니다.

□ 행안부는 사립학교의 교육용 토지에 대해서는 지방세*를 100% 면제하여 매년 약 4,884억원의 지방세 감면 혜택을 부여하고 있으며,

* 취득세, 재산세(도시지역분포함), 지역자원시설세, 주민세, 등록면허세

○ 금년 일몰되는 교육용 토지에 대한 지방세 감면을 3년 연장(’21년→’24년)하는 지특법 개정안을 국회에 이미 제출(’21.10월)하는 등 지속적으로 지원할 예정입니다.

≪비교육용토지 과세 정상화≫

□ 한편, 非교육용토지는 종교단체, 사회복지법인 등 ’20년 정비*된 비영리사업자와의 형평성을 고려, 분리과세를 합산과세**로 전환하되,

* 비영리사업자 중 종교단체, 사회복지법인의 수익용토지는 분리과세에서 제외(’20.6월)

** 상업용빌딩 등 부지는 별도합산과세, 나대지 상태의 유휴토지는 종합합산과세

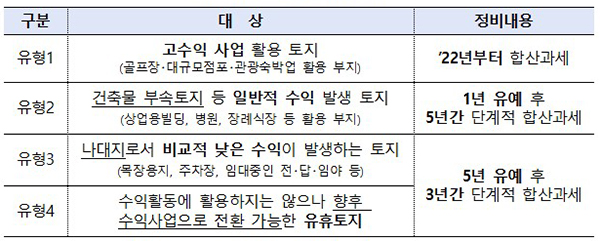

○ 토지의 용도, 수익의 규모, 처분·활용의 용이성 등을 고려하여 유형을 구분하고, 유형별 특성에 맞게 단계적으로 정비하는 등 급격한 세부담 증가를 완화하고자 하였습니다.

○ 특히, 사립학교가 단순히 보유하고 있는 유휴토지에 대해서는 최대 8년간 정비기간을 부여함으로써 과세되기 이전에 처분 또는 개발할 수 있는 충분한 기간을 배려하였습니다.

문의 : 행정안전부 부동산세제과(044-205-3839)

![[소방청N]]사진을 찍었을 뿐인데 마법 같은 일이 눈 앞에 펼쳐졌습니다!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/e762303f6f684e54ca89d0f21b376276.jpg)