기획재정부는 “소득·분배지표는 2017년부터 4년 연속 개선세가 이어지고 있다”고 밝혔습니다. 이어 “국세청 통합소득 자료는 공식 소득분배통계인 가계금융복지조사와 소득 주체·범위가 상이해 자료 활용·해석에 유의해야 한다”면서 “가계금융복지조사 기준으로 하위 10% 가계의 처분가능소득 증가율은 상위 10%를 최근 4년(2016~2020년)간 큰 폭으로 상회하고 있다”고 설명했습니다.

2월 15일 서울경제 <文정부 4년 소득격차 더 커졌다>, 서울신문 <文정부서 더커진 소득격차> 등에 대한 기획재정부의 설명입니다

[기사 내용]

국회 추경호 의원 분석을 이용한 일부 보도*에서 ’16~’20년간 상위 10% 소득과 하위 10%의 소득 격차가 심화되었다고 보도 * (서울경제) 文정부 4년 소득격차 더 커졌다. (서울신문) 文정부서 더커진 소득격차 등

[기재부 입장]

□ 공식소득분배 통계인 <가계금융복지조사(이하 ‘가금복’, ’21.12월)>에 따르면, 코로나19 위기에도 불구하고, ’20년 3대 소득분배지표(5분위배율, 지니계수, 상대적 빈곤율)가 모두 개선되면서 ’17년부터 4년 연속 분배 개선세가 이어지고 있습니다.

.jpg)

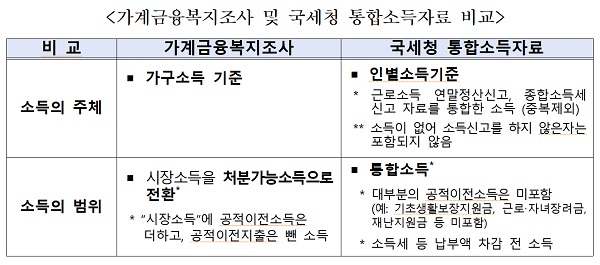

□ 상기 보도에서 인용한 <국세청 통합소득(이하 ‘통합소득’)> 자료는 공식 소득분배 통계인 <가금복>과 ‘소득의 주체’, ‘소득의 범위’에서 큰 차이가 있어 해석에 각별히 유의해야 합니다.

ㅇ <가금복>은 ‘가구’를 대상으로 처분가능소득*을 파악한 자료인 반면,

* 처분가능소득 = 시장소득 + 공적이전소득(공적연금, 기초연금, 사회수혜금 등) – 공적이전지출(경상조세, 연금기여금 등)

ㅇ <통합소득>은 ‘개인’을 대상으로 종합소득세 신고 내역, 근로소득 연말정산 신고 내역을 합하여 정리한 소득세 납부전 세전소득 자료로

- 통합소득에는 <가금복> ‘처분가능소득’에 포함되는 공적이전 소득 대부분이 미포함되고, 소득세 납부액도 차감되지 않은 자료입니다.

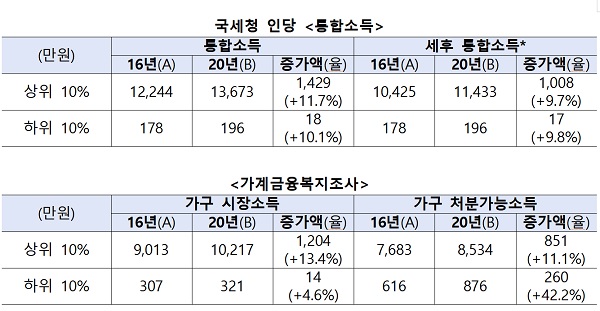

□ 따라서 <가금복> 기준 상·하위 10% 소득 변동과 <통합소득> 기준 상·하위 10% 소득은 수준·변동에 차이가 큽니다.

ㅇ <통합소득>의 ‘세전소득’ 기준으로는 상위 10%의 최근 4년 간 소득 증가율(+11.7%)이 하위 10%(+10.1%)를 소폭 상회하지만 ‘세후’로는 거의 유사(상위 10%: +9.7%, 하위 10%: +9.8%)합니다.

ㅇ 한편 <가금복>의 경우 ‘시장소득’은 상위 10%의 증가율이 다소 높지만 소득분배상황 평가에 최종 활용되는 ‘처분가능소득’의 경우 하위 10%(+42.2%)가 상위 10%(+11.1%)를 크게 상회합니다.

□ 소득분배상황을 평가할 때는 OECD 등의 국제비교에 사용되는 공식 소득분배 통계인 <가금복>의 ‘처분가능소득’을 활용하는 것이 바람직합니다.

ㅇ 아울러, 상기 보도에서와 같이 상·하위 10%의 소득 변동을 변화율이 아닌 금액으로 비교하는 것은 소득 계층간 소득여건 변화에 오해를 야기할 수 있습니다.

□ 코로나19 위기에도 불구하고 ’20년 3대 분배지표가 모두 개선된 것은 그간의 포용성 강화정책의 토대위에 “경제위기=양극화 심화”라는 공식을 깨기 위한 정부의 적극적 대응의 결과입니다.

ㅇ 전세계적 코로나 경제위기 속에서 우리나라도 고용시장 충격과 자영업 어려움이 가중됨에 따라 시장소득 여건은 악화되었으나,

ㅇ 고용유지 지원 확대, 피해계층 대상 일자리사업 지원, 근로장려소득세제(EITC), 기초연금 확대 등과 함께 재난지원금 등 ’20년 4차례 추경을 통한 대규모 정책지원을 통해 소득분배 개선세를 유지했습니다.

ㅇ 참고로, 문재인정부 들어 소득세의 소득재분배기능 강화, 코로나 위기극복을 위한 사회연대 강화 등을 위해 초고소득자에 대한 소득세 최고구간 세율을 인상한 바 있습니다.

문의 : 기획재정부 경제정책국 정책기획과(044-215-2810), 세제실 소득세제과(044-215-4211)