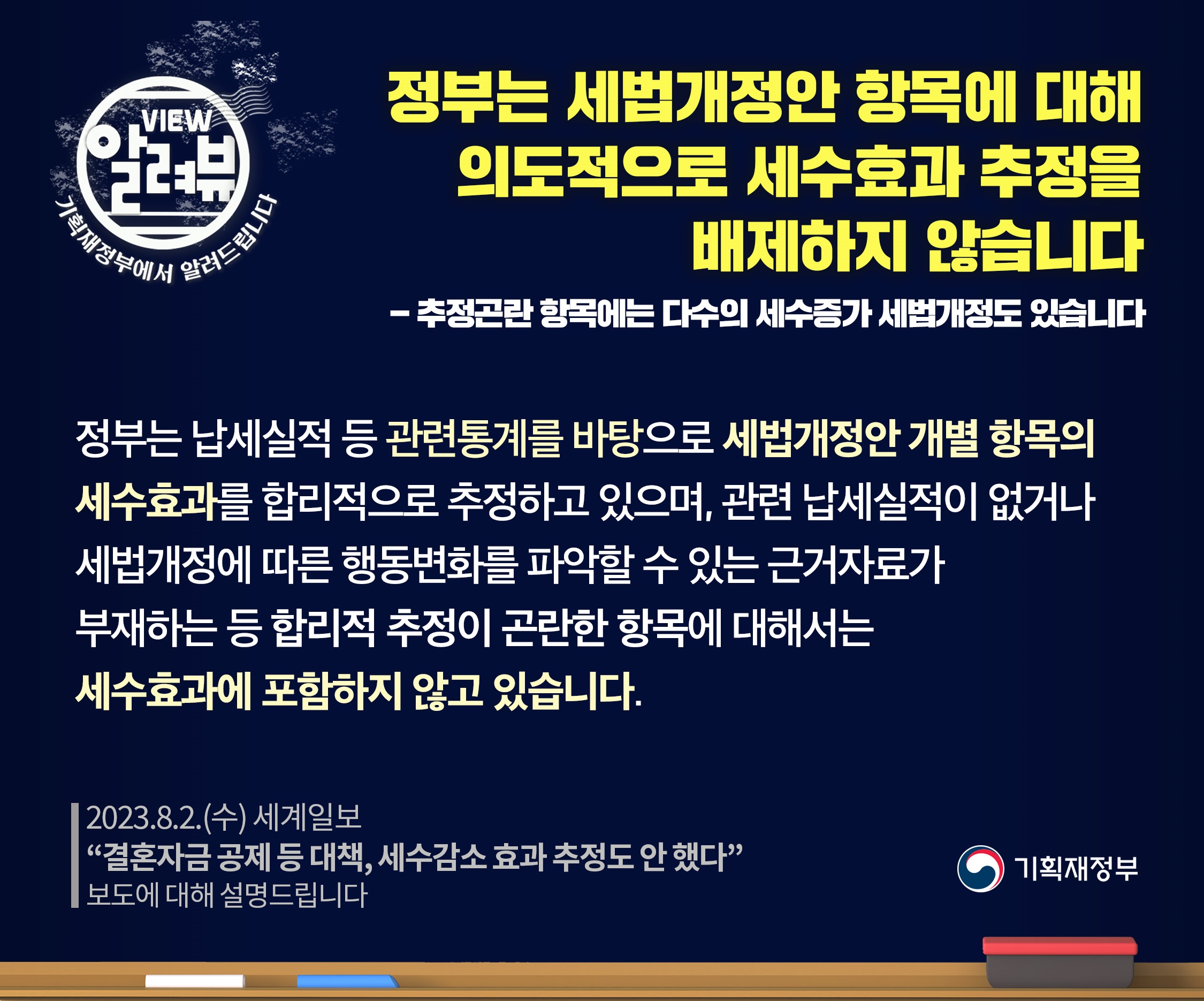

기획재정부는 “세법개정안 항목에 대해 의도적으로 세수효과 추정을 배제하지 않는다”고 밝혔습니다.

8월 2일 세계일보 <“결혼자금 공제 등 대책, 세수감소 효과 추정도 안 했다”>에 대한 기획재정부의 설명입니다

[기사 내용]

□ 2023.8.2. 세계일보(인터넷판)는 「“결혼자금 공제 등 대책, 세수감소 효과 추정도 안 했다”」 기사에서,

ㅇ “세수감소 효과를 추정하지 않은 대책이 최소 8건”으로, “지난해에 이어 감세를 추진하는 데 부담을 느낀 기획재정부가 감세 추정치를 의도적으로 최소화한 것이라는 비판이 있다”고 보도했습니다.

[기재부 입장]

□ 정부는 납세실적 등 관련통계를 바탕으로 세법개정안 개별 항목의 세수효과를 합리적으로 추정하고 있으며, 관련 납세실적이 없거나 세법개정에 따른 행동변화를 파악할 수 있는 근거자료가 부재하는 등 합리적 추정이 곤란한 항목에 대해서는 세수효과에 포함하지 않고 있습니다.

ㅇ 무리한 가정을 통해 세수효과 추정시 세수효과의 신뢰성이 떨어지기 때문이며, 국회에 제출하는 관련 법률 개정안의 비용추계서에도 추정곤란 항목은 있어 왔습니다.

ㅇ 기사의 세수감소 발생 항목도 이와 같은 이유에서 세수효과에 포함되지 않은 것입니다.

* 예: (혼인 증여재산 공제 도입) 혼인 신고일 전후 2년간 증여재산 규모 파악 곤란(가업승계 저율과세 구간 상향) 100억원 초과 구간 가업승계 특례 실적 부재(반려동물 진료용역 부가가치세 면제) 적용대상 미정, 농림부 용역중(영상콘텐츠 세액공제 등) 관련 투자금액 규모 파악 곤란, 추가공제 적용요건 미정 등

ㅇ 한편, 이번 세법개정안의 추정곤란 항목에는 세수증가가 발생하는 내용도 다수 있습니다.

* 사례 : 해외신탁 자료 제출의무 도입, 임직원의 국외 주식기준보상 거래내역 등 제출의무 부여,현금영수증 의무발행대상 업종 확대, 사업소득에 대한 소액 부징수 예외 추가, 양도소득세 감면 종합한도 합리화,농업회사법인 법인세 감면 대상소득 합리화, 부가가치세 매입자납부특례 적용대상 확대,조세범에 대한 증여세 과세특례 적용배제, 관세 우회덤핑 방지제도 도입 등

ㅇ 따라서, 추정곤란 항목의 전체 세수효과는 알 수 없으며, 세법개정안의 세수감 규모를 고려하여 일부 항목의 세수효과 추정을 의도적으로 배제한 것이 전혀 아닙니다.

문의 : 기획재정부 세제실 조세분석과(044-215-4120)

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)