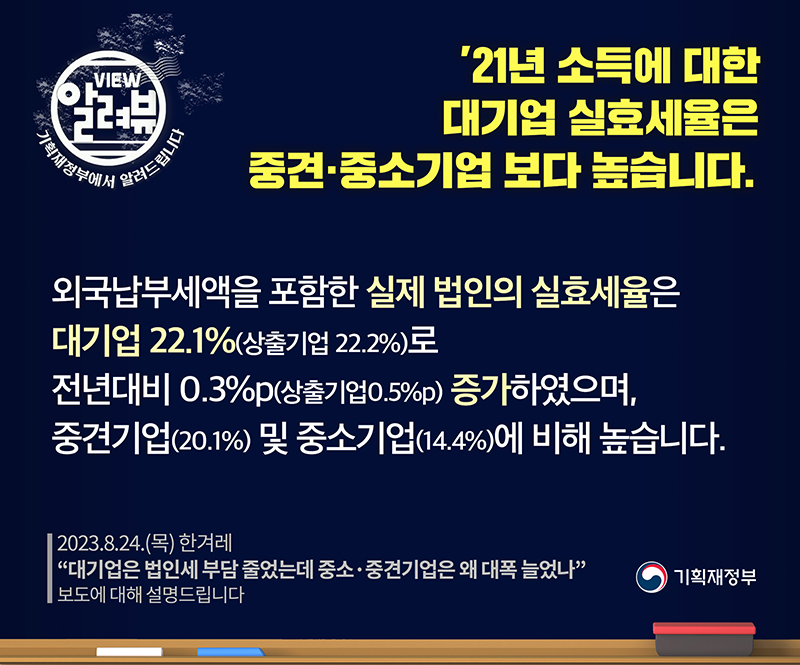

기획재정부는 “2021년 소득에 대한 대기업 실효세율은 22.1%(상출기업 22.2%)로 중견(20.1%)·중소기업(14.4%)보다 높다”고 밝혔습니다.

8월 24일 한겨레 <대기업은 법인세 부담 줄었는데 중소·중견기업은 왜 대폭 늘었나>에 대한 기획재정부의 입장입니다

[기사 내용]

ㅇ “중소기업의 법인세 실효세율은 14.4%로 전년대비 1%포인트 뛰었다”, “중견기업 실효세율도 지난해 19.6%로 1년전보다 1.1%포인트 급등하였다”, “반면 상호출자제한집단의 법인세 실효세율은 19.2%로 0.8%포인트 내려갔다”고 보도하였습니다.

[기재부 입장]

□ 위 기사에서 보도한 법인세 실효세율은 기업들이 외국에 납부한 법인세액을 제외하고 계산한 실효세율입니다.

ㅇ 외국납부세액을 포함한 실제 법인의 실효세율은 대기업 22.1%(상출기업 22.2%)로 전년대비 0.3%p(상출기업0.5%p) 증가하였으며, 중견기업(20.1%) 및 중소기업(14.4%)에 비해 높습니다.

□ 외국납부세액공제는 해외에서 번 소득을 모두 포함하여 우리나라에서 과세하면서 이중과세를 조정하기 위해 외국에 납부한 세금을 빼주는 것으로 세제지원을 위한 조세특례가 아닙니다.

ㅇ 따라서 기업소득에 대한 세부담 수준을 비교할 때 기업들이 외국에 납부한 세금도 포함하여 비교하는 것이 타당합니다.

□ 조세특례로서의 공제감면세액*은 중소기업(5.0조원)이 대기업(4.1조원)보다 더 크며 총부담세액 대비 공제감면 비율도 24.5%로 대기업(6.3%)에 비해 매우 큽니다.

* 외국납부세액공제액 포함 시 : (대기업) 9.4조원 (중소기업) 5.1조원

문의 : 기획재정부 세제실 법인세제과(044-215-4220)

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)

![[’24.11.4.~11.8. 국민 곁으로] 국민을 섬기는 마음](https://www.korea.kr/newsWeb/resources/attaches/2024.11/11/217583dc5c605e43ef13b39ab4cbec0b.jpg)