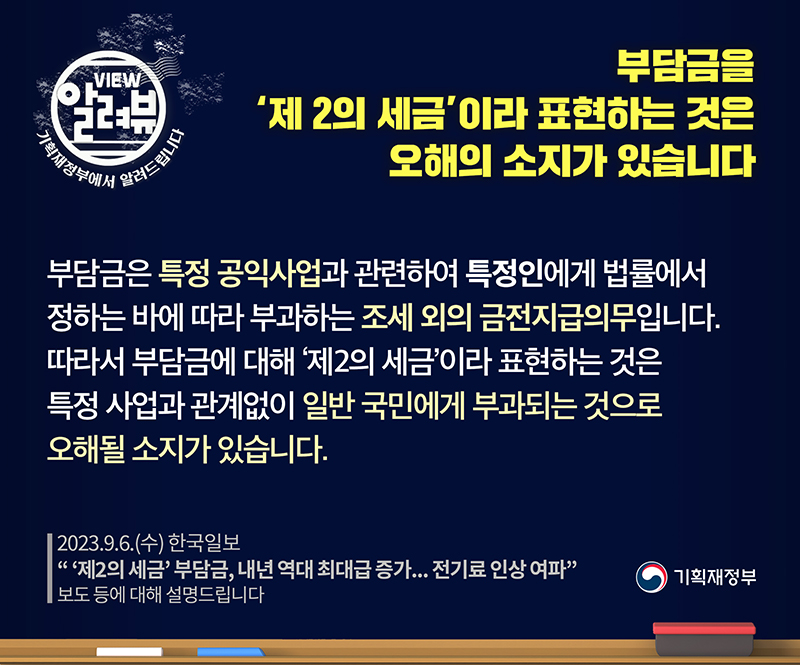

기획재정부는 “부담금은 특정 공익사업과 관련해 특정인에게 부과하는 조세 외의 금전지급의무로, 이를 ‘제2의 세금’이라 표현하는 것은 특정 사업과 관계없이 일반 국민에게 부과되는 것으로 오해될 소지가 있다”고 밝혔습니다.

9월 6일 한국일보(인터넷판) <‘제2의 세금’ 부담금, 내년 역대 최대급 증가…전기료 인상 여파>에 대한 기획재정부의 입장입니다

[기사 내용]

ㅇ 정부로선 부담금이 세수처럼 예산을 확보하는 ‘수입’이나, 국민·기업 등 부담자 입장에서는 ‘비용’이다. 부담금을 ‘제2의 세금’, ‘준조세’라고 부르는 이유다.

[기재부 입장]

□ 부담금은 특정 공익사업과 관련하여 특정인에게 법률에서 정하는 바에 따라 부과하는 조세 외의 금전지급의무입니다.(부담금관리 기본법 제2조)

ㅇ 따라서 부담금에 대해 ‘제2의 세금’이라 표현하는 것은 특정 사업과 관계없이 일반 국민에게 부과되는 것으로 오해될 소지가 있습니다.

□ 한편, ’24년도 부담금 징수계획 증가는 전기요금 인상 및 원유·석유제품 수입 증가 등 에너지 정책과 경기 요인이 주로 작용하였으며,

ㅇ 91개 부담금 중 징수계획이 1,000억원 이상 증가한 부담금은 6개(6.6%)에 불과하고, 감소한 부담금도 20개(22.0%)를 차지하고 있습니다.

□ 또한, 정부는 지난 5.17일 비상경제장관회의를 통해 <부담금 제도개선 방안>을 발표한 후 현재 출국납부금 면제대상 확대 등 후속조치*를 진행 중이며,

* 폐기물처분부담금 감면대상을 연매출액 120억원에서 600억원 미만까지 확대, 출국납부금 면제대상을 만 2세에서 6세 미만으로 확대하여 약 100만명 혜택, ‘09년 이후 처음으로 출국납부금 징수위탁 수수료율 인하(5.5%→4.0%) 등

ㅇ 매년 부담금관리 기본법 제8조에 따라 부과의 타당성, 사용내용의 적절성 등 부담금의 운용현황을 점검·평가하고 제도개선을 추진하고 있습니다.

□ 금년에는 ’23.8월부터 산업·환경·문화 분야 부담금 36개를 평가 중으로, 평가결과에 따라 부담금 정비 등 제도개선 방안을 마련할 예정이며,

ㅇ 향후에도 국민·기업 부담 최소화를 위해 경제·사회 환경변화에 맞지 않는 부담금에 대해서는 지속적으로 제도개선을 추진하겠습니다.

문의 : 기획재정부 재정관리국 재정성과평가과(044-215-5370)

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)