기획재정부는 “우리나라의 반도체(국가전략기술)에 대한 세제지원은 주요국에 비해 높다”며 “미국이 반도체 연구개발 시설 장비에 25%세액공제를 적용한다는 것은 사실과 다르다”고 밝혔습니다.

11월 11일자 한국경제 <한국 1% vs 미국 25% 반도체 稅혜택 ‘극과 극’>에 대한 기재부의 설명입니다

[보도 내용]

ㅇ “삼성전자가 20조원을 투입하는 경기 용인 기흥 연구개발 단지 등 반도체 R&D용 시설·장비 투자의 국내 세액공제율(1%)이 미국(25%)의 25분의 1에 불과한 것으로 나타났다. 미국에 지었으면 5조원을 돌려받지만 한국에 세운 탓에 2000억원만 공제받는다”라고 보도하였습니다.

[기획재정부 설명]

□ 우리나라의 첨단산업 연구개발 및 사업화 시설 투자에 대한 세제지원 수준은 주요국보다 높습니다.

□ 미국이 반도체 연구개발 시설 장비에 25%세액공제를 적용한다는 것은 사실과 다릅니다.

ㅇ 미국은 반도체 제조장비에 25% 세액공제를 적용하는 것이며, 이는 우리나라의 사업화시설 세액공제(기본공제 15%+증가분 10%)에 해당합니다.

.jpg)

ㅇ 미국은 연구개발세액공제(Section41, Credit for increasing research activities) 대상에서도 감가상각 대상 시설 또는 장치에서 발생한 비용은 적용대상에서 제외합니다.

ㅇ 한편 미국은 연구개발 자산에 대해 5년 상각제도를 적용하고 있습니다.

* The tax cuts and jobs act에 의해 174조를 개정하여 21.12.31 이후 상각기간을 5년으로 규정 (산업연구원 “주요국 연구개발 조세지원제도 현황” )

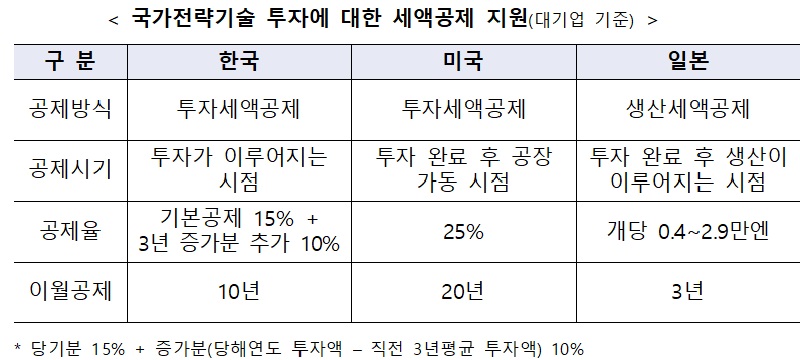

□ 우리나라는 반도체 연구개발 시설장비에 통합투자세액공제를 적용하고 있으며, 법인세법상 5년 가속상각제도와 선택하여 적용합니다.

ㅇ 대기업의 경우 연구시설에 대한 투자세액공제는 기본공제 1%+증가분 3% 세액공제를 적용하고 있습니다.

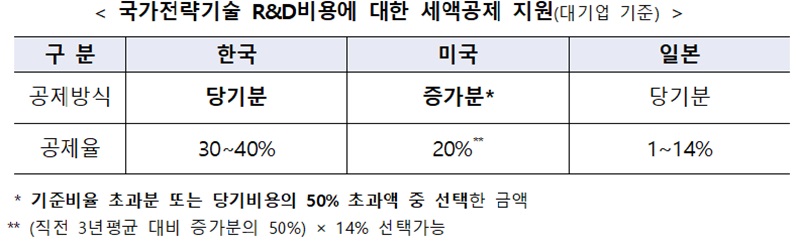

ㅇ 우리나라는 국가전략기술에 대해 미국, 일본에 비해 매우 높은 수준으로 연구개발비 세액공제를 적용하고 있습니다.

- 미국은 당기 비용기준 50% 초과액에 20%를 적용하므로 당기분 환산시 10%에 불과하나 우리나라는 최소 3배(30%~40%)이상의 세액공제를 적용합니다.

- 일본은 당기 비용의 최대 14%를 적용하므로 우리나라는 최소 2배 이상의 세액공제를 적용합니다.

□ 일본은 연구개발시설 및 반도체 시설투자에 대해 세액공제 제도가 없습니다.

ㅇ 24년 반도체 생산세액공제를 도입하여 투자시점이 아닌 가동 후 생산 판매시점부터 적용하며, 당해연도 납부할 세액의 20%를 한도로 적용합니다. 이월공제기간은 3년입니다.

□ 대만은 첨단 공정용 설비투자액의 5%를 세액공제(법인세액의 30%한도)하고 있어 우리나라의 사업화 시설 투자세액공제에 비해 공제율이 낮습니다.

문의: 기획재정부 조세특례제도과 (kmkey8431@korea.kr)

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)