알바생도 세금을 내야할까?

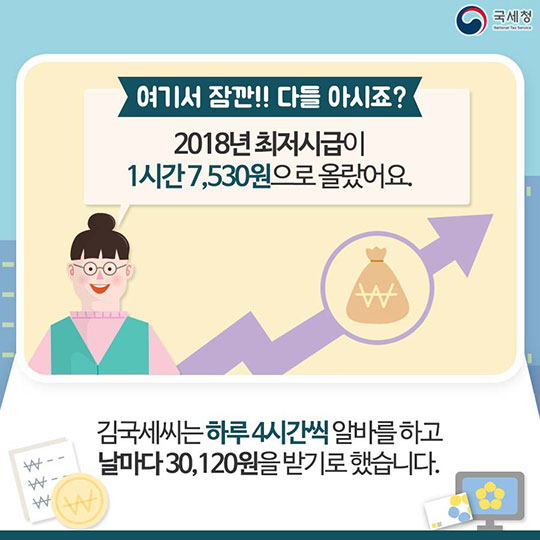

2018년 최저시급은 7,530원! 그런데, 아르바이트 비용에서도 세금을 낼까요?

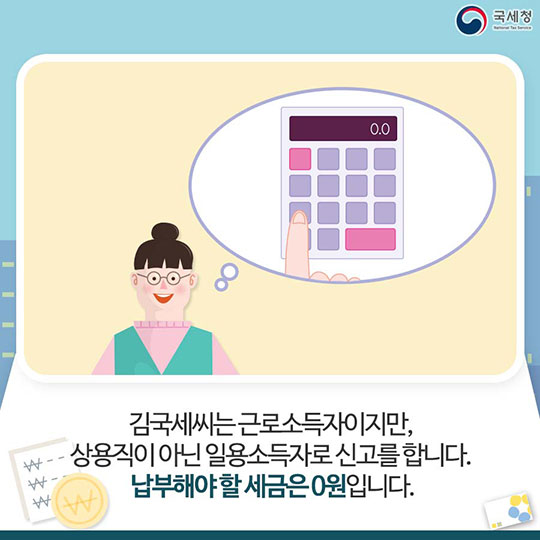

아르바이트생은 근로소득자이지만, 상용직이 아닌 일용소득자로 신고를 합니다.

하루 4시간씩 아르바이트를 하고 날마다 30,120만 원의 금액을 받는다고 가정하면 납부해야 할 세금은 0원입니다.

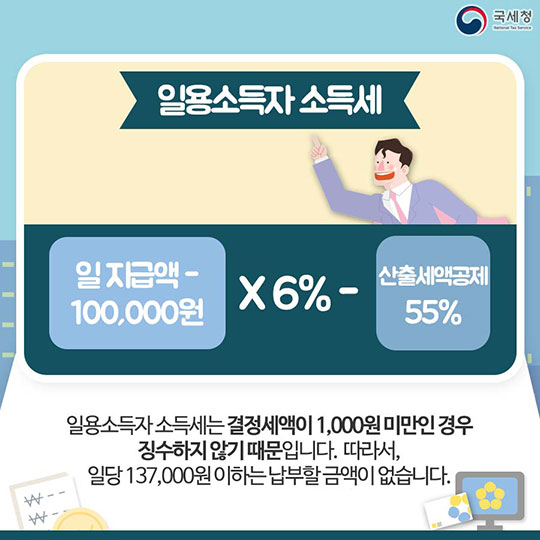

<일용소득자 소득세 계산법>

일 지금액 – 100,000원 X 6% - 산출세액공제 55%

일용소득자 소득세는 결정세액이 1,000원 미만인 경우 징수하지 않기 때문에 일당 137,000원 이하는 납부할 금액이 없습니다.

그렇다면, 근로소득과 사업소득, 기타소득은 세법상 어떻게 다를까요?

강사료를 예로 차이점을 살펴볼까요?

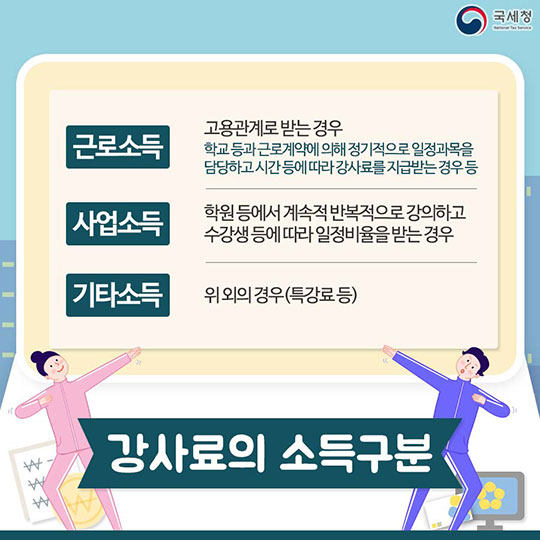

강사료의 소득구분은 다음과 같습니다.

① 근로소득 – 고용관계로 받는 경우 (학교 등과 근로계약에 의해 정기적으로 일정과목을 담당하고 시간 등에 따라 강사료를 지급받는 경우 등)

② 사업소득 – 학원 등에서 계속적 반복적으로 강의하고 수강생 등에 따라 일정비율을 받는 경우

③ 기타소득 – 위 외의 경우 (특강료 등)

대한민국의 일하는 청년들, 국세청에서 항상 응원합니다!

![[두산 스코다 파워 및 스코다 JS 산업시찰] 두 나라가 함께 짓는 원전, 한-체코 비전 실현의 첫걸음](https://www.korea.kr/newsWeb/resources/attaches/2024.09/22/5530be90ca98979863adb494f7720e1a.jpg)