해외 직구족들이 꼭 챙겨야 할 ‘과세환율’…확인방법은?

“나 얼마 전에 해외 직구로 옷 샀다고 했잖아, 개인소비용 물품의 경우 미화 $150(미국발 $200)까지 면세 받을 수 있으니까 $150보다 적게 샀는데 과세대상이래…”

관세청 나래_“과세환율 변동돼서 그런 거 아니야?”

“과세환율 변동? 그게 뭐야? 해외 직구 처음이라서 잘 모르겠어ㅠㅠ”

관세청 나래_“그게 뭐냐면..!”

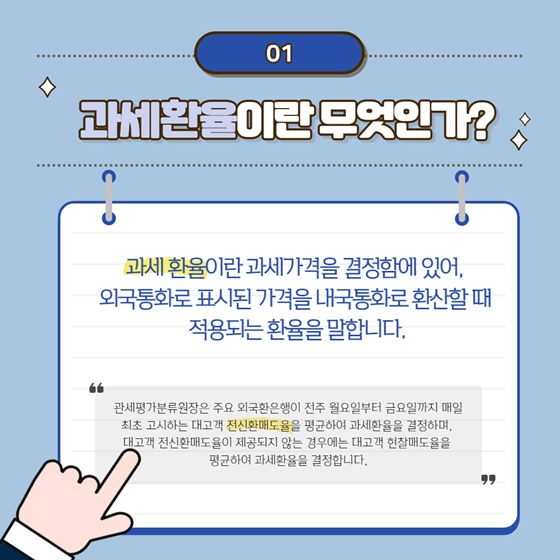

1.과세환율이란 무엇인가?

과세환율이란 과세가격을 결정함에 있어, 외국통화로 표시된 가격을 내국통화로 환산할 때 적용되는 환율을 말합니다.

“과세평가분류원장은 주요 외국환은행이 전주 월요일부터 금요일까지 매일 최초 고시하는 대고객 전신환매도율을 평균하여 과세환율을 결정하며, 대고객 전신환매도율이 제공되지 않는 경우에는 대고객 현찰매도율을 평균하여 과세환율을 결정합니다.”

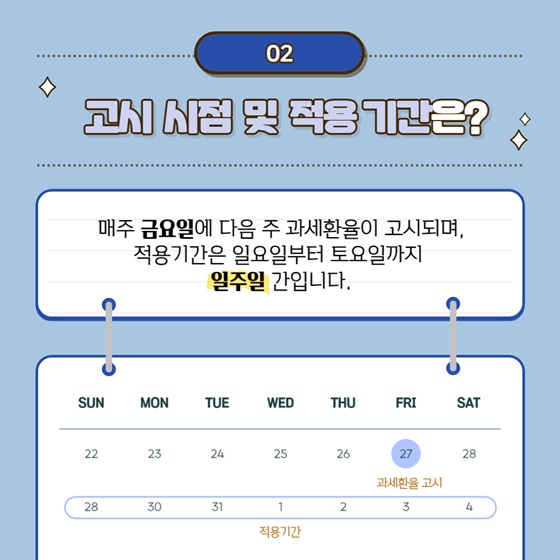

2. 고시 시점 및 적용 기간은?

매주 금요일에 다음 주 과세환율이 고시되며, 적용기간은 일요일부터 토요일까지 일주일 간입니다.

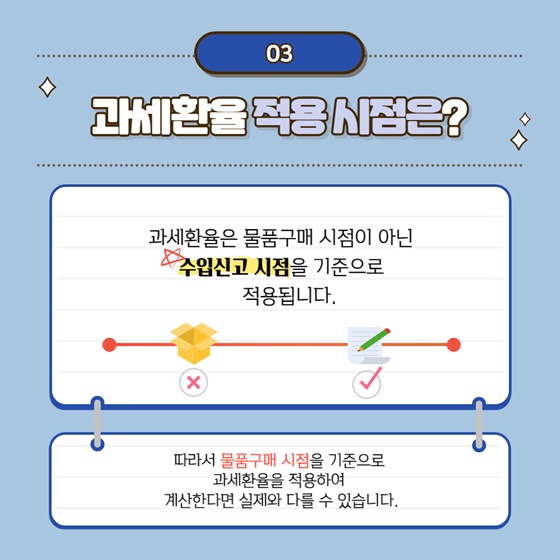

3. 과세환율 적용 시점은?

과세환율은 물품구매 시점이 아닌 수입신고 시점을 기준으로 적용됩니다.

따라서 물품구매 시점을 기준으로 과세환율을 적용하여 계산한다면 실제와 다를 수 있습니다.

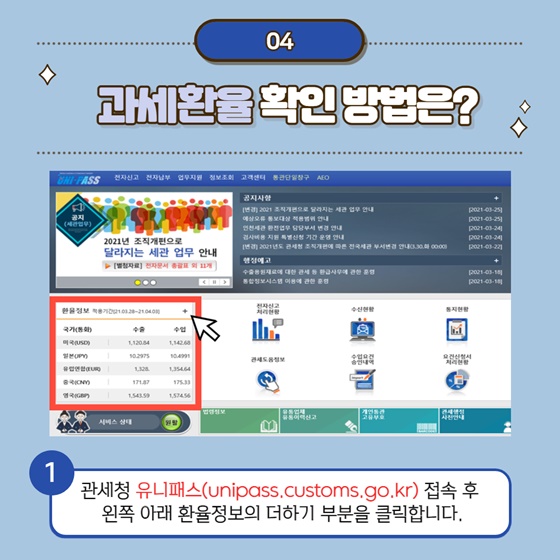

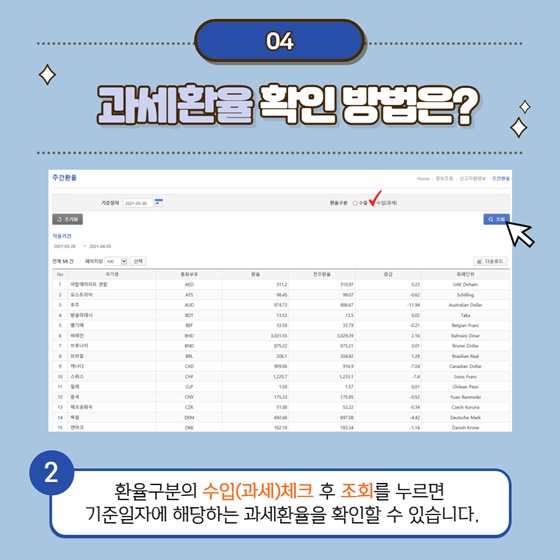

4. 과세환율 확인 방법은?

①관세청 유니패스(unipass.customs.go.kr) 접속 후 왼쪽 아래 환율정보의 더하기 부분을 클릭합니다.

②환율구분의 수입(과세)체크 후 조회를 누르면 기준일자에 해당하는 과세환율을 확인할 수 있습니다.

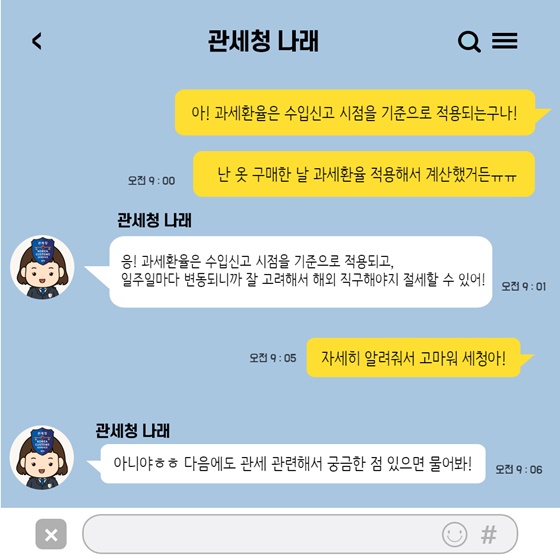

“아! 과세환율은 수입신고 시점을 기준으로 적용되는구나!”

“난 옷 구매한 날 과세환율 적용해서 계산했거든 ㅠㅠ”

관세청 나래_“응! 과세환율은 수입신고 시점을 기준으로 적용되고, 일주일마다 변동되니까 잘 고려해서 해외 직구해야지 절세할 수 있어!”

“자세히 알려줘서 고마워 세청아!”

관세청 나래_“아니야 ㅎㅎ 다음에도 관세 관련해서 궁금한 점 있으면 물어봐!”

![[오늘의 맞춤정책] 5월 동행축제가 특별한 이유](https://www.korea.kr/newsWeb/resources/attaches/2024.05/10/08d7fd418ecf5776117bd8eaead03b67.jpg)

![[윤석열 대통령 취임 2주년] 대통령을 직접 만났던 국민이 전하는 윤석열 정부 2년](https://www.korea.kr/newsWeb/resources/attaches/2024.05/10/0400f5c15d2a75574e06b00ba8dbc884.jpg)