[Q&A] 신용대출 분할상환 인센티브를 적용받기 위한 요건은?

![[차주단위DSR 산정 사례]](https://www.korea.kr/newsWeb/resources/attaches/2021.10/28/15e4643b905ac4459da2acce90f11ea8.jpg)

◆ 분할상환대출 확대 필요성

◆ 서민·실수요자 보호 강화

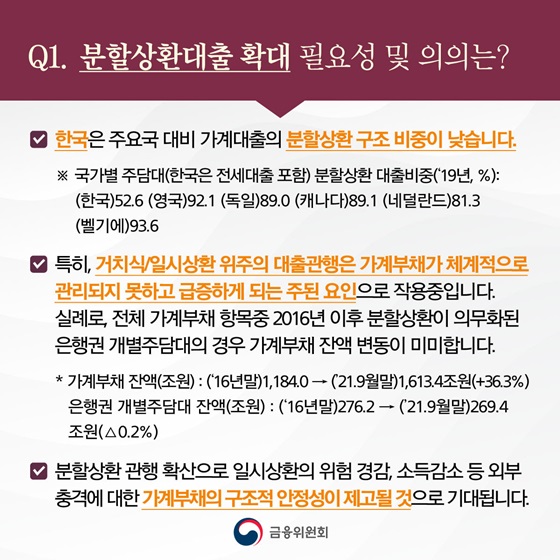

Q1. 분할상환대출 확대 필요성 및 의의는?

- 한국은 주요국 대비 가계대출의 분할상환 구조 비중이 낮습니다.

※ 국가별 주담대(한국은 전세대출 포함) 분할상환 대출비중(’19년, %):

(한국)52.6 (영국)92.1 (독일)89.0 (캐나다)89.1 (네덜란드)81.3 (벨기에)93.6

- 특히, 거치식/일시상환 위주의 대출관행은 가계부채가 체계적으로 관리되지 못하고 급증하게 되는 주된 요인으로 작용중입니다. 실례로 전체 가계부채 항목중 2016년 이후 분할상환이 의무화된 은행권 개별주담대의 경우 가계부채 잔액 변동이 미미합니다.

* 가계부채 잔액(조원) : (’16년말)1,184.0 → (’21.9월말)1,613.4조원(+36.3%)

은행권 개별주담대 잔액(조원) : (’16년말)276.2 → (’21.9월말)269.4조원(△0.2%)

- 분할상환 관행 확산으로 일시상환의 위험 경감, 소득감소 등 외부 충격에 대한 가계부채의 구조적 안정성이 제고될 것으로 기대됩니다.

Q2. 신용대출 분할상환 인센티브를 적용받기 위한 요건은 어떻게 되나요?

- 2021년 7월부터 다음 세가지 요건 충족 시 분할상환 인센티브를 적용중입니다.

① 별도의 거치기간 없음

② 분기별 또는 월별 균등분할상환 대출(최장 10년) 구조

③ 분할상환금액이 총 대출액의 40% 이상

- 분할상환 신용대출로 인정받는 경우, DSR 산정 시 실제만기(최장 10년)를 적용하여 일시상환 신용대출(산정만기 5년)에 비해 대출취급 가능규모가 확대되는 효과가 있습니다.

[차주단위DSR 산정 사례]

• 일시상환(5년)

산정만기 5년

연간 원리금상환액 3,300만원

주택담보대출 1,900만원

신용대출 1,400만원

DSR 41.3%(→ 취급불가)

• 분할상환(8년)

산정만기 8년

연간 원리금상환액 2,900만원

주택담보대출 1,900만원

신용대출 1,000만원

DSR 36.3%(→ 취급가능)

※ 2022년 1월 이후 주택담보대출(1억 5천만원, 만기 10년, 2.8%)을 이용중인 연소득 8천만원 차주가 신용대출(6천만원, 3.5%)을 신규로 신청하는 경우

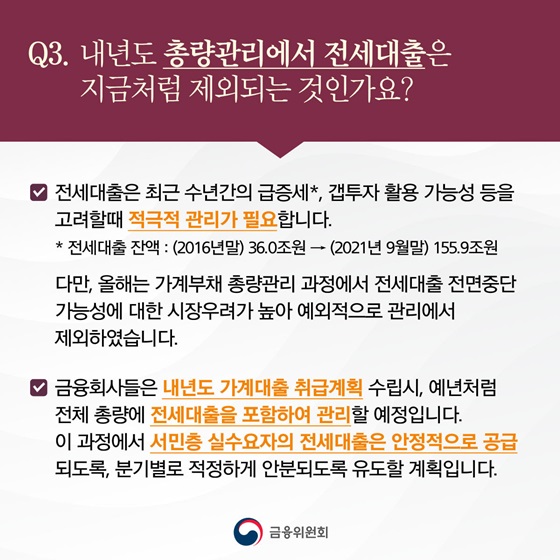

Q3. 내년도 총량관리에서 전세대출은 지금처럼 제외되는 것인가요?

- 전세대출은 최근 수년간의 급증세*, 갭투자 활용 가능성 등을 고려할때 적극적 관리가 필요합니다.

* 전세대출 잔액 : (2016년말) 36.0조원 → (2021년 9월말) 155.9조원

다만, 올해는 가계부채 총량관리 과정에서 전세대출 전면중단 가능성에 대한 시장우려가 높아 예외적으로 관리에서 제외하였습니다.

- 금융회사들은 내년도 가계대출 취급계획 수립 시, 예년처럼 전체 총량에 전세대출을 포함하여 관리할 예정입니다. 이 과정에서 서민층 실수요자의 전세대출은 안정적으로 공급되도록, 분기별로 적정하게 안분되도록 유도할 계획입니다.

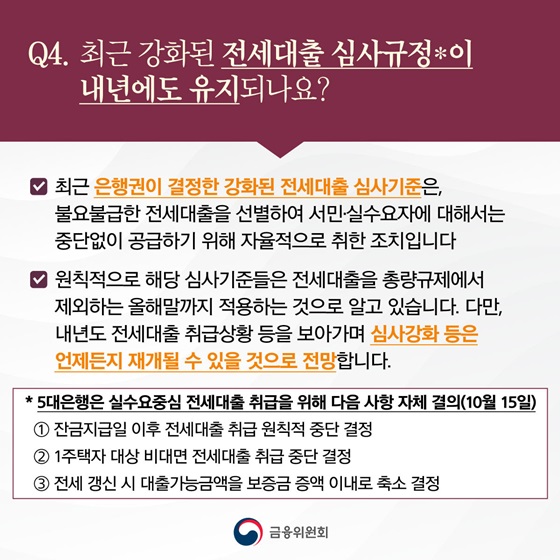

Q4. 최근 강화된 전세대출 심사규정*이 내년에도 유지되나요?

- 최근 은행권이 결정한 강화된 전세대출 심사기준은, 불요불급한 전세대출을 선별하여 서민·실수요자에 대해서는 중단없이 공급하기 위해 자율적으로 취한 조치입니다.

- 원칙적으로 해당 심사기준들은 전세대출을 총량규제에서 제외하는 올해말까지 적용하는 것으로 알고 있습니다. 다만, 내년도 전세대출 취급상황 등을 보아가며 심사강화 등은 언제든지 재개될 수 있을 것으로 전망합니다.

* 5대은행은 실수요중심 전세대출 취급을 위해 다음 사항 자체 결의(10월 15일)

① 잔금지급일 이후 전세대출 취급 원칙적 중단 결정

② 1주택자 대상 비대면 전세대출 취급 중단 결정

③ 전세 갱신 시 대출가능금액을 보증금 증액 이내로 축소 결정

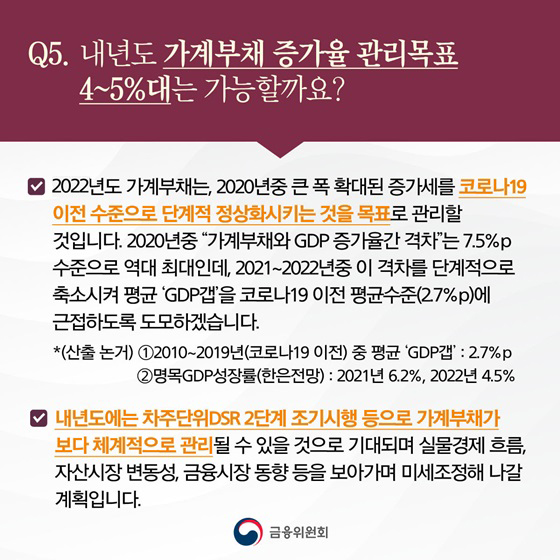

Q5. 내년도 가계부채 증가율 관리목표 4~5%대는 가능할까요?

- 2022년도 가계부채는, 2020년중 큰 폭 확대된 증가세를 코로나19 이전 수준으로 단계적 정상화시키는 것을 목표로 관리할 것입니다. 2020년중 “가계부채와 GDP 증가율 간 격차”는 7.5%p 수준으로 역대 최대인데, 2021~2022년중 이 격차를 단계적으로 축소시켜 평균 ‘GDP갭’을 코로나19 이전 평균수준(2.7%p)에 근접하도록 도모하겠습니다.

*(산출 논거)

① 2010~2019년(코로나19 이전) 중 평균 ‘GDP갭’ : 2.7%p

② 명목GDP성장률(한은전망) : 2021년 6.2%, 2022년 4.5%

- 내년도에는 차주단위DSR 2단계 조기시행 등으로 가계부채가 보다 체계적으로 관리될 수 있을 것으로 기대되며 실물경제 흐름, 자산시장 변동성, 금융시장 동향 등을 보아가며 미세조정해 나갈 계획입니다.

![[대담한정책] 사칭 사기 예방 이렇게 하세요! 대처방법까지 총 정리](https://www.korea.kr/newsWeb/resources/attaches/2024.05/14/b22e28e6ef292f443933db430dfca299.jpg)