[세금이 알고 싶다] 5월의 개인지방소득세·종합소득세

어린이날, 어버이날, 스승의 날...

5월 하면 어떤 것이 떠오르나요?

5월에 꼭 알아야 할 한 가지!

바로 개인지방소득세 신고·납부 입니다.

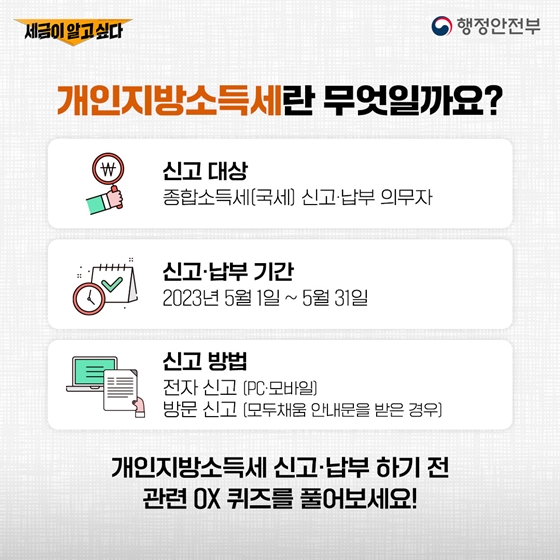

개인지방소득세란 무엇일까요?

- 신고대상 : 종합소득세 [국] 신고·납부 의무자

- 신고·납부 기간 : 2023년 5월 1일 ~ 5월 31일

- 신고방법 · 전자신고 (PC·모바일]

· 방문 신고 (모두채움 안내문을 받은 경우]

개인지방소득세 신고·납부 하기 전 관련 OX 퀴즈를 풀어보세요!

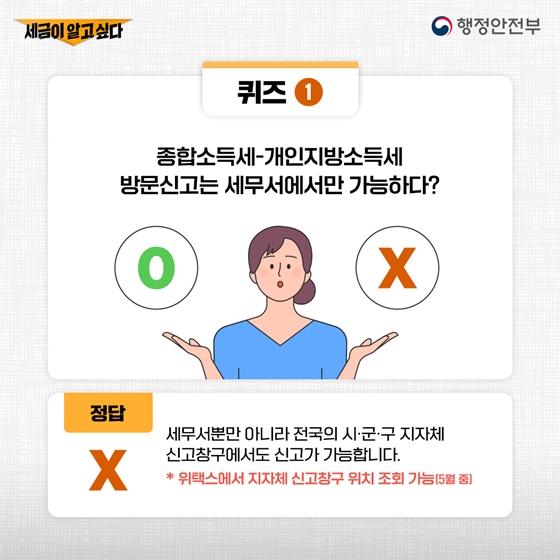

[퀴즈 ①] 종합소득세-개인지방소득세 방문신고는 세무서에서만 가능하다?

정답[X]

세무서뿐만 아니라 전국의 시·군·구 지자체 신고창구에서도 신고가 가능합니다.

*위택스에서 지자체 신고창구 위치 조회 가능 (5월 중)

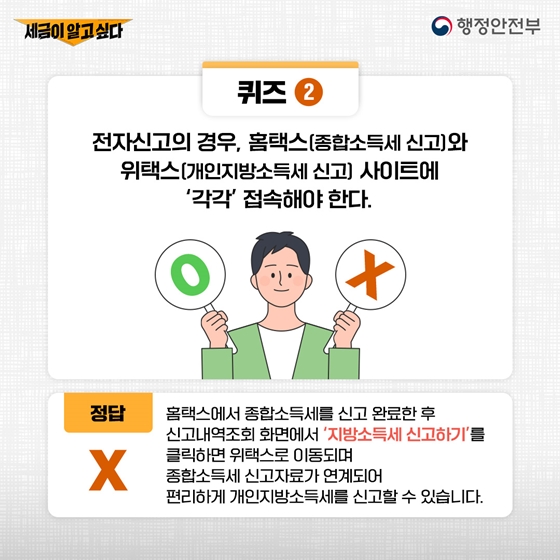

[퀴즈 ②] 전자신고의 경우, 홈택스(종합소득세 신고)와 위택스(개인지방소득세 신고 사이트에 ‘각각’ 접속해야 한다?

정답 [X]

홈택스에서 종합소득세를 신고 완료한 후 신고내역조회 화면에서 ‘지방소득세 신고하기’를 클릭하면 위택스로 이동되며 종합소득세 신고자료가 연계되어 편리하게 개인지방소득세를 신고할 수 있습니다.

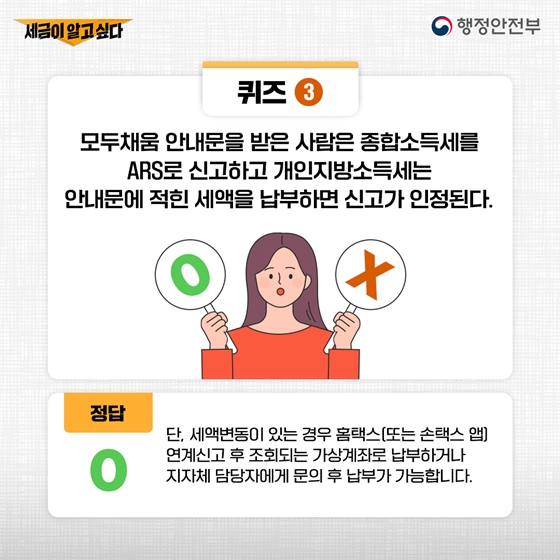

[퀴즈 ③] 모두채움 안내문을 받은 사람은 종합소득세를 ARS로 신고하고 개인지방소득세는 안내문에 적힌 세액을 납부하면 신고가 인정된다?

정답 [O]

단, 세액변동이 있는 경우 홈택스[또는 손택스 앱] 연계신고 후 조회되는 가상계좌로 납부하거나 지자체 담당자에게 문의 후 납부가 가능합니다.

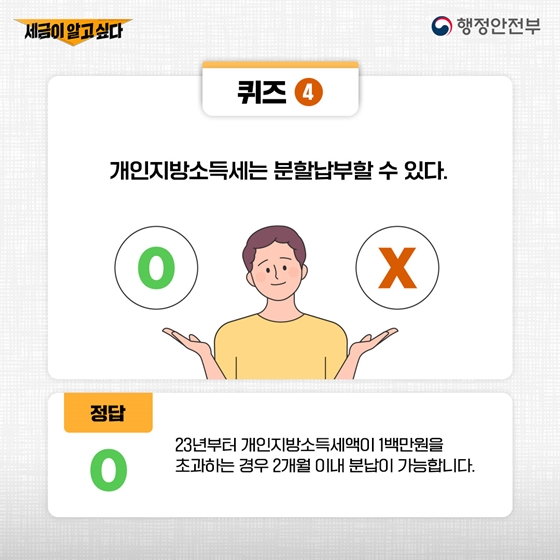

[퀴즈 ④] 개인지방소득세는 분할납부 할 수 있다?

정답 [O]

23년부터 개인지방소득세액이 1백만원을 초과하는 경우 2개월 이내 분납이 가능합니다.

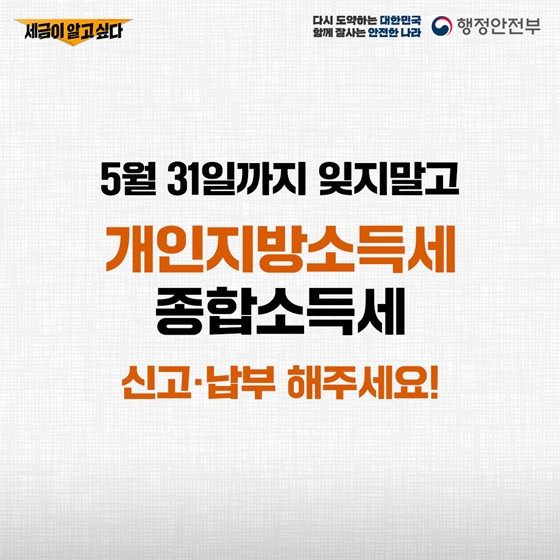

5월 31일까지 잊지말고 개인지방소득세·종합소득세 신고·납부 해주세요!

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)