최근 가계부채 주요 이슈에 대해 알려드립니다!

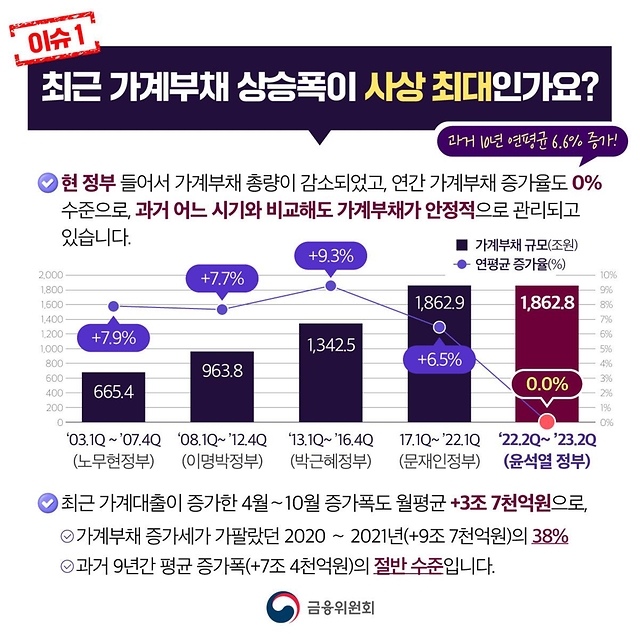

Q. 최근 가계부채 상승폭이 사상 최대인가요?

- 현 정부 들어서 가계부채 총량이 감소되었고, 연간 가계부채 증가율도 0% 수준으로, 과거 어느 시기와 비교해도 가계부채가 안정적으로 관리되고 있습니다.

- 최근 가계대출이 증가한 4월~10월 증가폭도 월평균 +3조 7천억원으로, 가계부채 증가세가 가팔랐던 2020~2021년(+9조 7천억원)의 38% 과거 9년간 평균 증가폭(+7조 4천억원)의 절반 수준입니다.

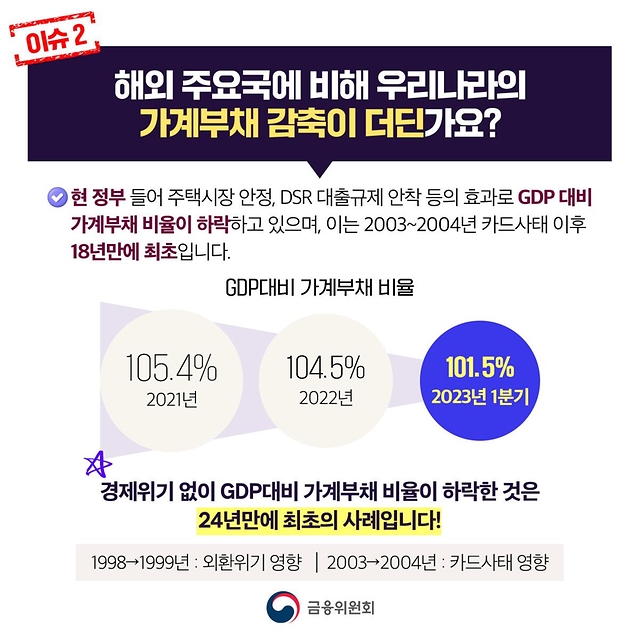

- 현 정부 들어 주택시장 안정, DSR 대출규제 안착 등의 효과로 GDP 대비 가계부채 비율이 하락하고 있으며, 이는 2003~2004년 카드사태 이후 18년만에 최초입니다.

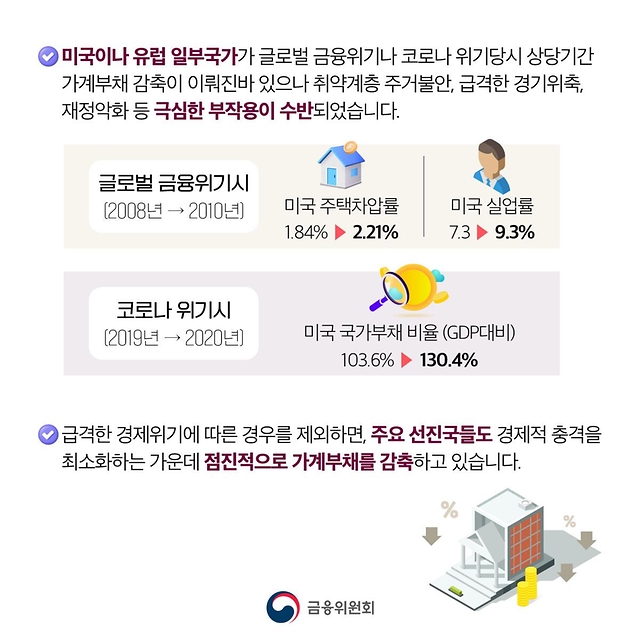

- 미국이나 유럽 일부국가가 글로벌 금융위기나 코로나 위기당시 상당기간 가계부채 감축이 이뤄진바 있으나 취약계층 주거불안, 급격한 경기위축, 재정악화 등 극심한 부작용이 수반되었습니다.

- 급격한 경제위기에 따른 경우를 제외하면, 주요 선진국들도 경제적 충격을 최소화하는 가운데 점진적으로 가계부채를 감축하고 있습니다.

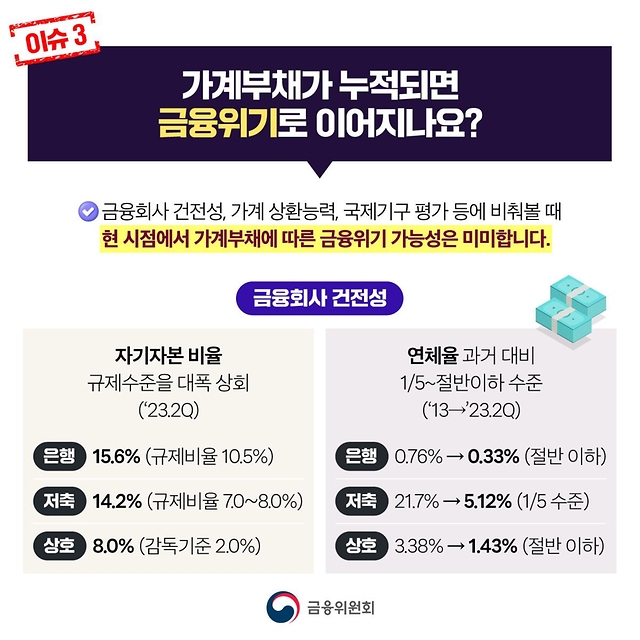

Q. 가계부채가 누적되면 금융위기로 이어지나요?

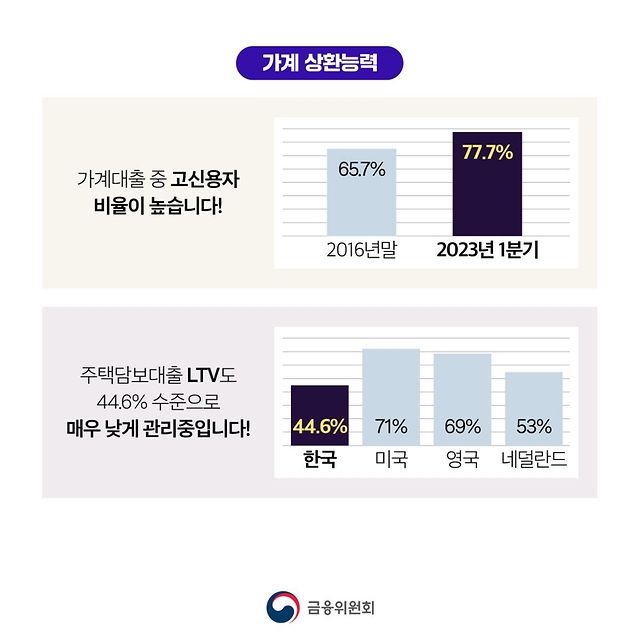

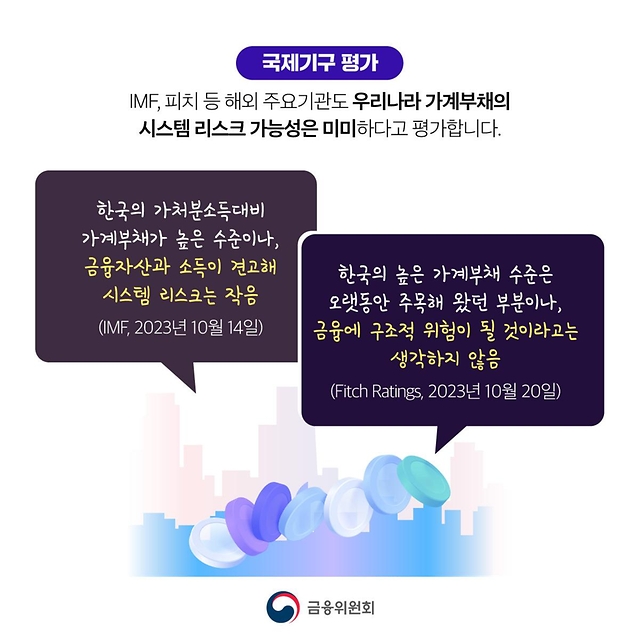

- 금융회사 건전성, 가계 상환능력, 국제기구 평가 등에 비춰볼 때 현 시점에서 가계부채에 따른 금융위기 가능성은 미미합니다.

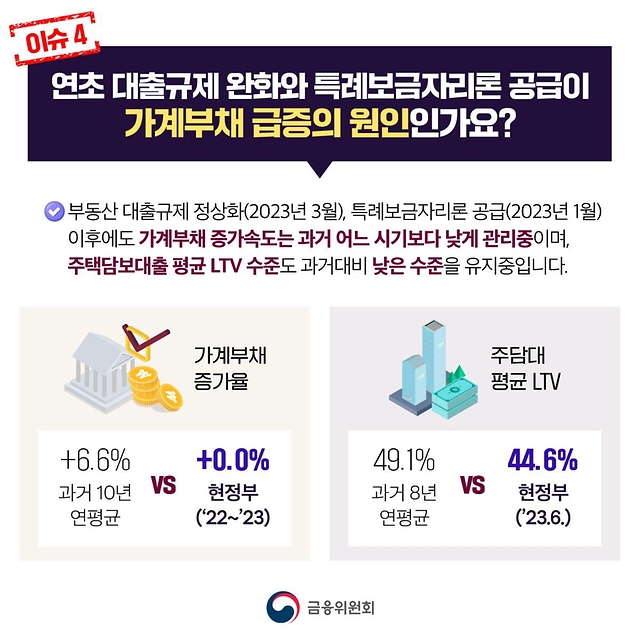

Q. 대출규제 완화와 특례보금자리론 공급이 가계부채 급증의 원인인가요?

- 부동산 대출규제 정상화(2023년 3월), 특례보금자리론 공급(2023년 1월) 이후에도 가계부채 증가속도는 과거 어느 시기보다 낮게 관리중이며, 주택담보대출 평균 LTV 수준도 과거대비 낮은 수준을 유지중입니다.

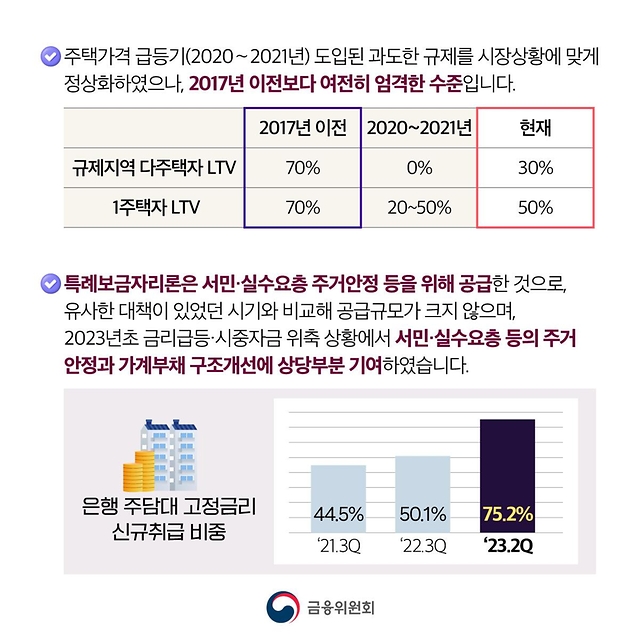

- 주택가격 급등기(2020~2021년) 도입된 과도한 규제를 시장상황에 맞게 정상화하였으나, 2017년 이전보다 여전히 엄격한 수준입니다.

- 특례보금자리론은 서민·실수요층 주거안정 등을 위해 공급한 것으로, 유사한 대책이 있었던 시기와 비교해 공급규모가 크지 않으며, 2023년초 금리급등·시중자금 위축 상황에서 서민·실수요층 등의 주거 안정과 가계부채 구조개선에 상당부분 기여하였습니다.

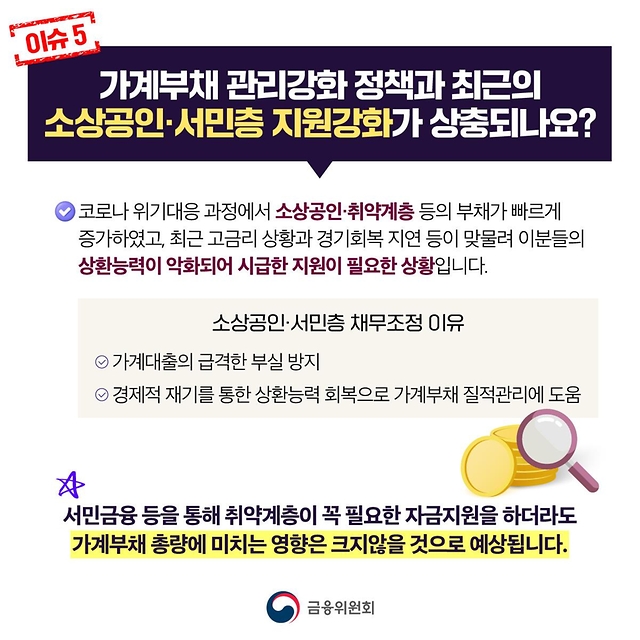

Q. 가계부채 관리강화 정책과 최근의 소상공인·서민층 지원강화가 상충되나요?

- 코로나 위기대응 과정에서 소상공인·취약계층 등의 부채가 빠르게 증가하였고, 최근 고금리 상황과 경기회복 지연 등이 맞물려 이분들의 상환능력이 악화되어 시급한 지원이 필요한 상황입니다.

서민금융 등을 통해 취약계층이 꼭 필요한 자금지원을 하더라도 가계부채 총량에 미치는 영향은 크지않을 것으로 예상됩니다.

![[오늘의 맞춤정책] “스포츠활동 참여하고 연간 최대 5만원 ‘튼튼머니’ 받으세요”](https://www.korea.kr/newsWeb/resources/attaches/2024.04/24/e43ffba1555b1f57805aebab71314c73.jpg)