양식소득 비과세 한도 5000만원까지 상향

[2024 민생정책 100% 활용하기] 올해부터 양식업 세금 감면 한도 상향!

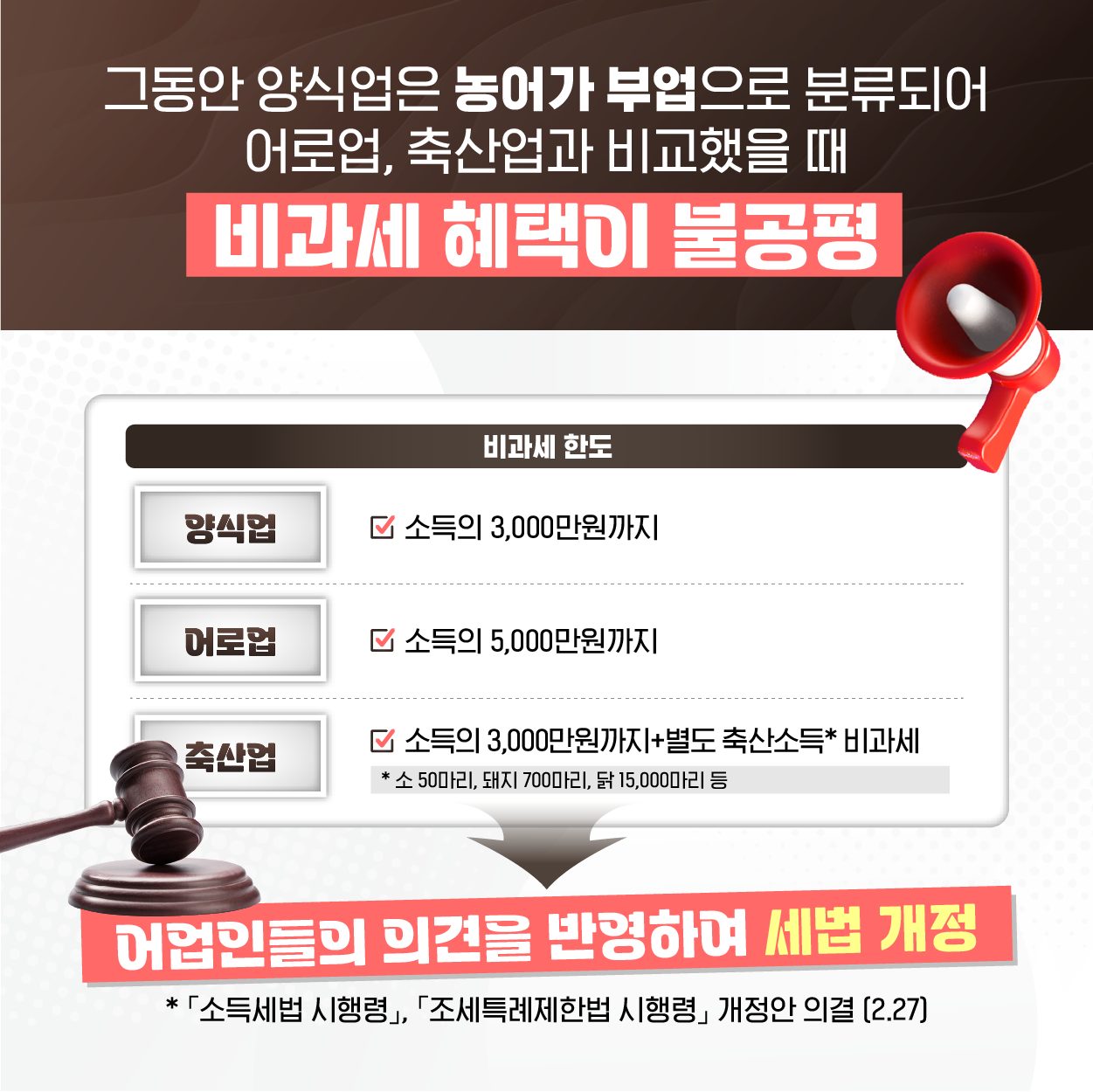

그동안 양식업은 농어가 부업으로 분류되어 어로업, 축산업과 비교했을 때

‘비과세 혜택이 불공평’

<비과세 한도>

- 양식업 : 소득의 3,000만 원까지

- 어로업 : 소득의 5,000만 원까지

- 축산업 : 소득의 3,000만 원까지+별도 축산소득* 비과세

*소 50마리, 돼지 700마리, 닭 15,000마리 등

→ 어업인들의 의견을 반영하여 세법 개정

* 「소득세법 시행령 」, 「조세특례제한법 시행령」 개정안 의결 (2.27)

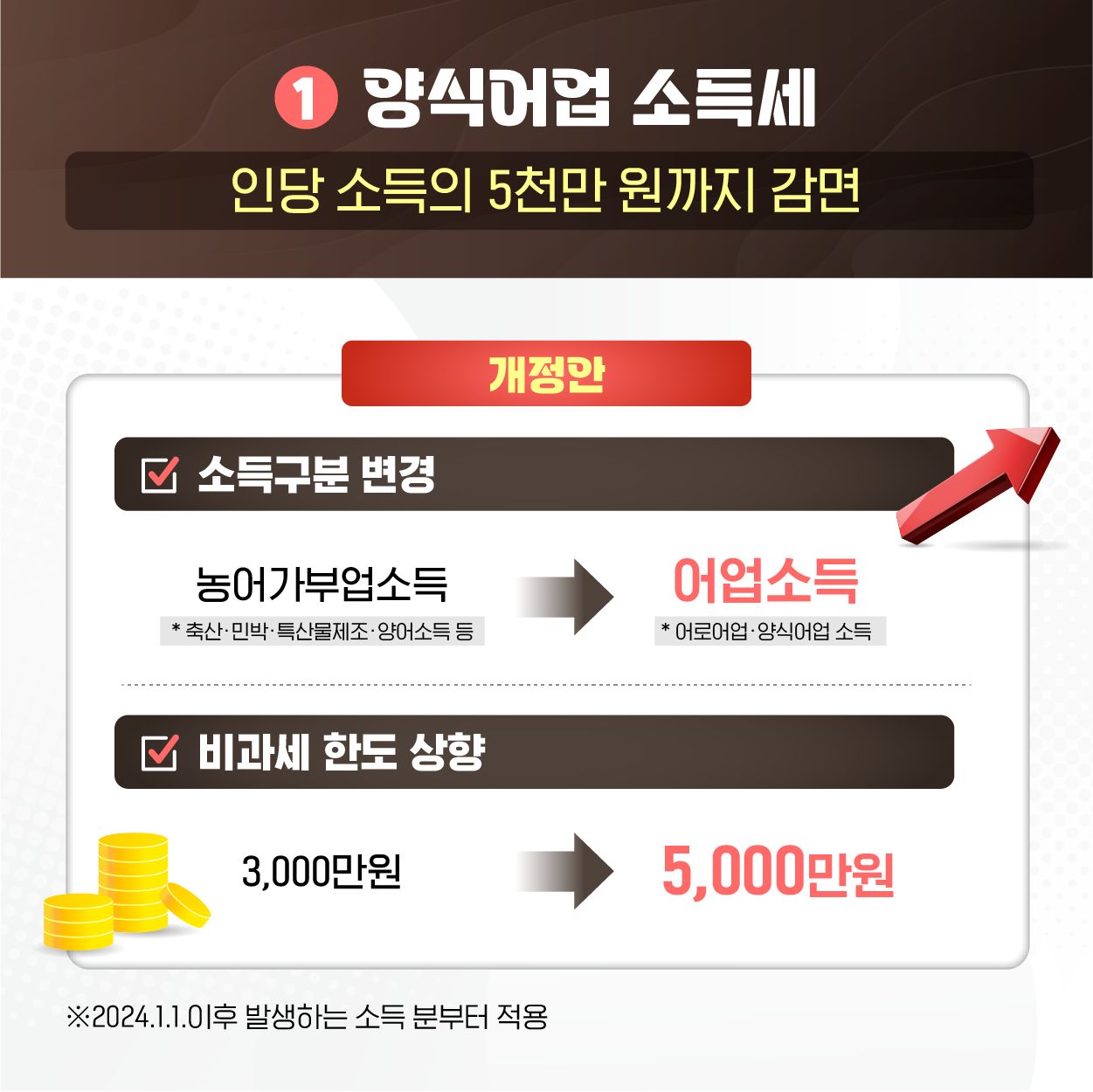

① 양식어업 소득세

- 인당 소득의 5천만 원까지 감면

<개정안>

V 소득구분 변경

농어가부업소득(축산· 민박· 특산물제조·양어소득 등)

→ 어업소득(어로어업 · 양식어업 소득)

V 비과세 한도 상향

3,000만 원 → 5,000만 원

※ 2024.1.1. 이후 발생하는 소득 분부터 적용

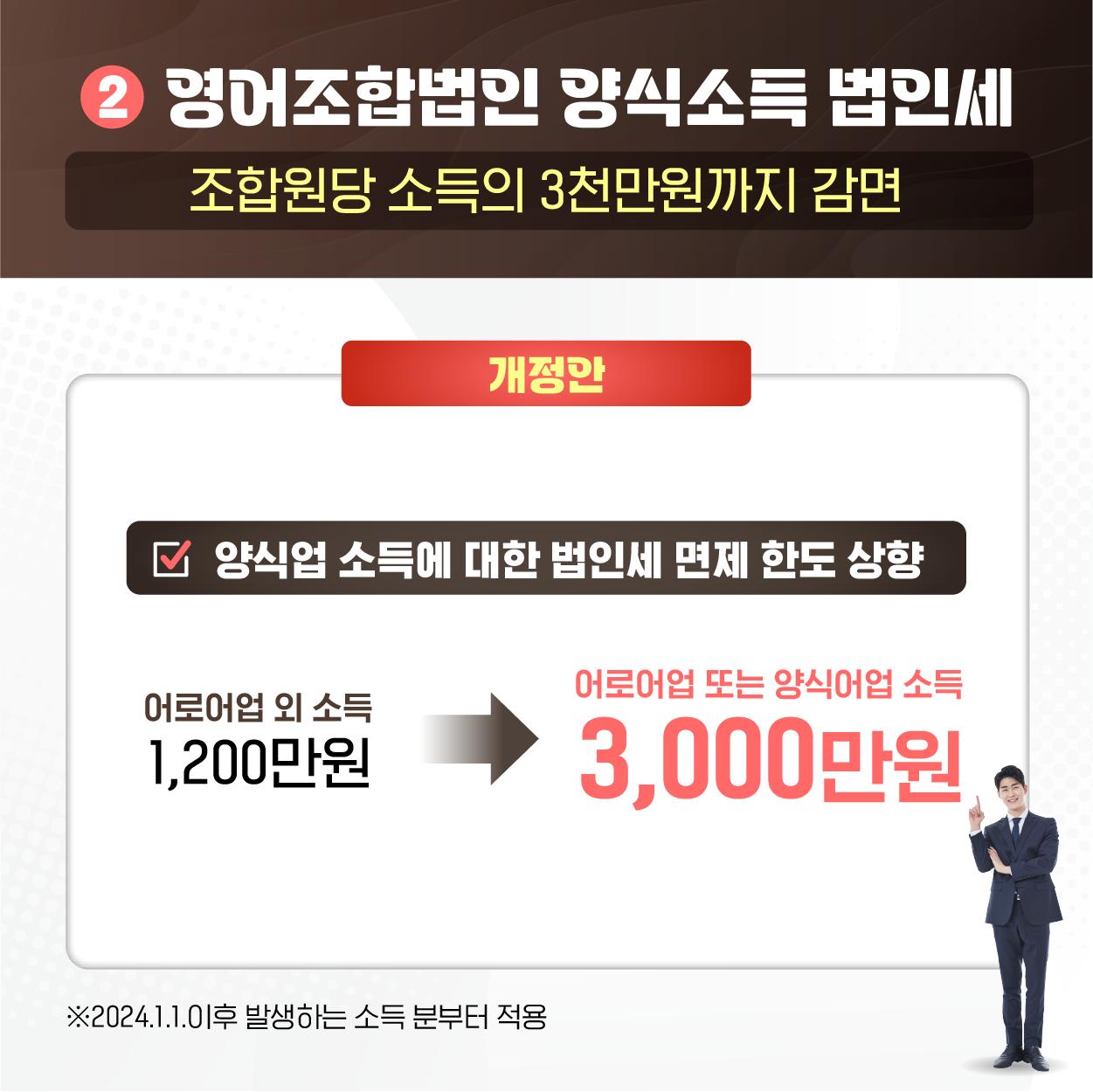

② 영어조합법인 양식소득 법인세

- 조합원당 소득의 3천만 원까지 감면

<개정안>

양식업 소득에 대한 법인세 면제 한도 상향

어로어업 외 소득 : 1,200만 원

→ 어로어업 또는 양식어업 소득 : 3,000만 원

※ 2024.1.1. 이후 발생하는 소득 분부터 적용

③ 수산업협동조합 출자금 배당소득세

- 인당 출자금의 2천만 원까지 감면

<개정안>

조합 출자금 배당소득 비과세 한도 상향

1,000만 원 → 2,000만 원

☞ 자세히 보기

![[김소통의 1분정책] 사랑으로 태어난 우리 아이와 함께 꽃길만 걷게 해주세요!](https://www.korea.kr/newsWeb/resources/attaches/2024.06/24/c0e3610720c68655b439bec5c9566ef3.jpg)