부가가치세 7월 25일까지 홈텍스로 편리하게 신고하세요.

7월 25일까지, 부가가치세 신고하세요!

세무서 방문 없이 홈택스로 편리한 신고가 가능합니다!

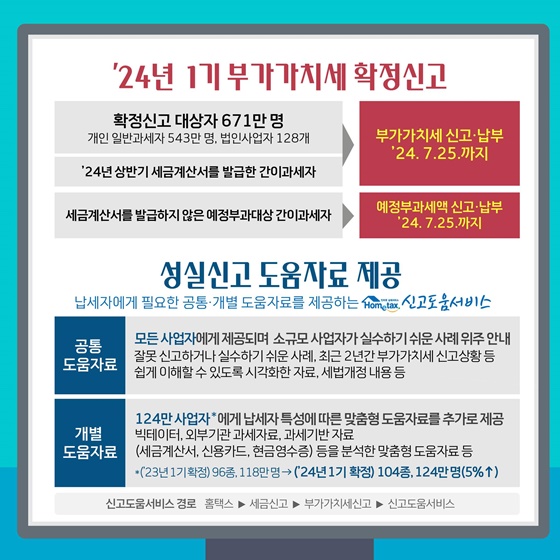

■ ’24년 1기 부가가치세 확정신고

Ⅴ 확정신고 대상자 671만명(개인 일반과세자 543만 명, 법인사업자 128개)

→ 부가가치세 신고·납부 ’24.7.25.까지

Ⅴ ’24년 상반기 세금계산서를 발급한 간이과세자

→ 부가가치세 신고·납부 ’24.7.25.까지

Ⅴ 세금계산서를 발급하지 않은 예정부과대상 간이과세자

→예정부과세액 신고·납부 ’24.7.25.까지

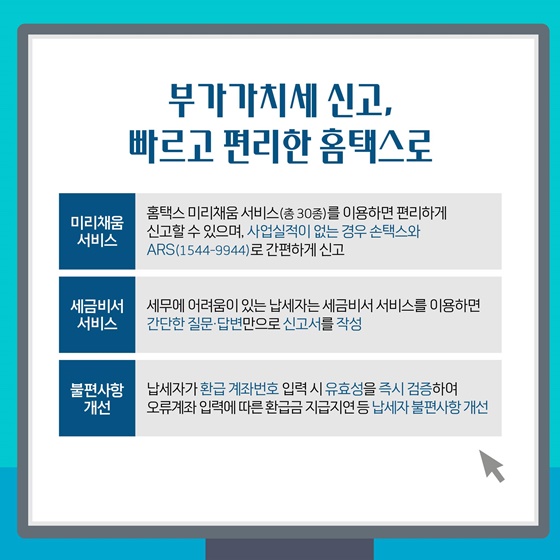

■ 부가가치세 신고, 빠르고 편리한 홈택스로

Ⅴ 미리채움 서비스

홈택스 미리채움 서비스(총 30종)를 이용하면 편리하게 신고할 수 있으며, 사업실적이 없는 경우 손택스와 ARS(1544-9944)로 간편하게 신고

Ⅴ 세금비서 서비스

세무에 어려움이 있는 납세자는 세금비서 서비스를 이용하면 간단한 질문·답변만으로 신고서를 작성

Ⅴ 불편사항 개선

납세자가 환급 계좌번호 입력 시 유효성을 즉시 검증하여 오류계좌 입력에 따른 환급금 지급지연 등 납세자 불편사항 개선

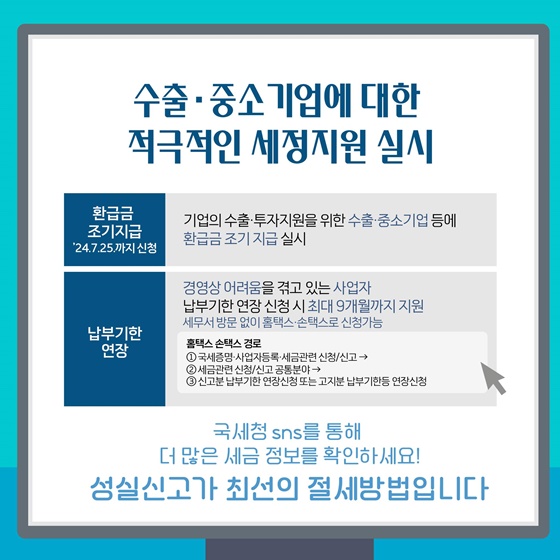

■ 수출·중소기업에 대한 적극적인 세정지원 실시

Ⅴ 환급금 조기지급(’24.7.25.까지신청)

기업의 수출·투자지원을 위한 수출·중소기업 등에 환급금 조기 지급 실시

Ⅴ 납부기한 연장

경영상 어려움을 겪고 있는 사업자 신청 시최대 9개월까지 지원

세무서 방문 없이 홈택스·손택스로 신청가능

그리고, 간이과세 적용 기준금액이 1억 400만 원으로 상향돼 영세사업자의 세부담이 줄어들 전망이에요.

그외에도 부가가치세 관련 다양한 제도 개선 했습니다.