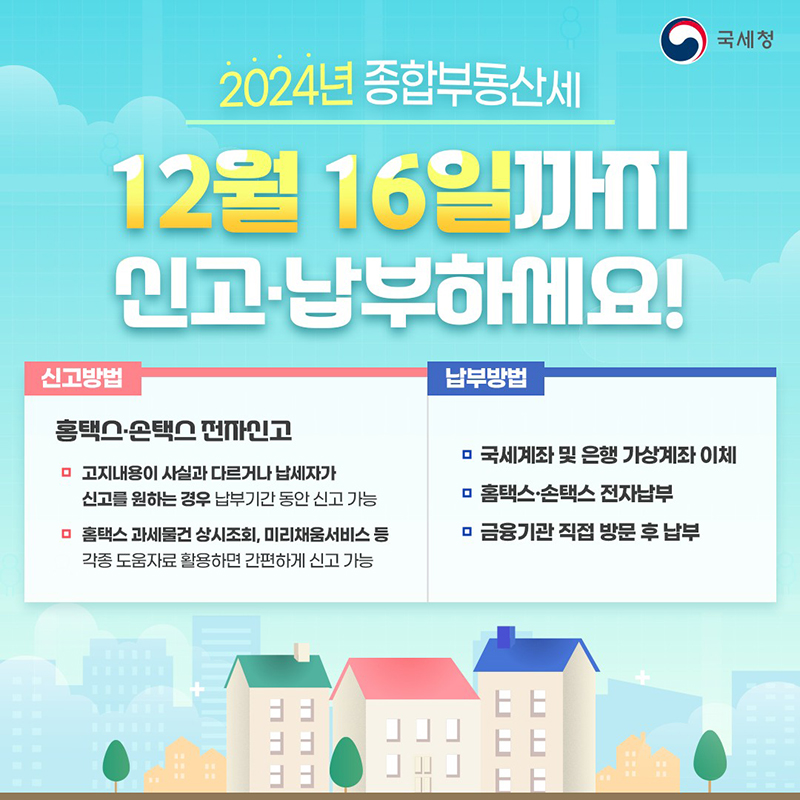

■ 신고방법

· 홈택스·손택스 전자신고

- 고지내용이 사실과 다르거나 납세자가 신고를 원하는 경우 납부기간 동안 신고 가능

- 홈택스 과세물건 상시조회, 미리채움서비스 등 각종 도움자료 활용하면 간편하게 신고 가능

■ 납부방법

· 국세계좌 및 은행 가상계좌 이체

· 홈택스·손택스 전자납부

· 금융기관 직접 방문 후 납부

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

■ 신고방법

· 홈택스·손택스 전자신고

- 고지내용이 사실과 다르거나 납세자가 신고를 원하는 경우 납부기간 동안 신고 가능

- 홈택스 과세물건 상시조회, 미리채움서비스 등 각종 도움자료 활용하면 간편하게 신고 가능

■ 납부방법

· 국세계좌 및 은행 가상계좌 이체

· 홈택스·손택스 전자납부

· 금융기관 직접 방문 후 납부

호흡기세포융합바이러스 감염 환자 증가…개인위생수칙 준수 당부

카드뉴스

호흡기세포융합바이러스 감염 환자 증가…개인위생수칙 준수 당부

카드뉴스

HACCP 인증마크 색깔이 다른 이유

여행

HACCP 인증마크 색깔이 다른 이유

여행

12월 가볼 만한 곳…겨울 속 동화마을 5곳

사진

12월 가볼 만한 곳…겨울 속 동화마을 5곳

사진

국민통합 김장행사

국민통합 김장행사

국민에게 사랑받는 백년가게, 방문인증 어때요?

숏폼

영상

국민에게 사랑받는 백년가게, 방문인증 어때요?

숏폼

영상

복무 기간 저축한 돈이 두배 넘게 불어나는 이것?!

정책뉴스

복무 기간 저축한 돈이 두배 넘게 불어나는 이것?!

정책뉴스

코로나19 백신, 65세 이상 465만 명 접종

정책뉴스

코로나19 백신, 65세 이상 465만 명 접종

정책뉴스

식약처, 배달음식점·무인판매점 등 5899곳 위생 점검…30곳 적발·조치

식약처, 배달음식점·무인판매점 등 5899곳 위생 점검…30곳 적발·조치

윤석열 대통령 긴급 대국민 특별담화

윤석열 대통령 긴급 대국민 특별담화

정부, 토지이용규제 147건 푼다…17조 7000억 원 경제효과 기대

정부, 토지이용규제 147건 푼다…17조 7000억 원 경제효과 기대

윤 대통령 “소상공인·자영업자가 더 힘 내실 수 있도록 하겠다” #30차 민생토론(12.2)

윤 대통령 “소상공인·자영업자가 더 힘 내실 수 있도록 하겠다” #30차 민생토론(12.2)

윤 대통령 “이른둥이의 출산·치료·양육 전 과정 지원 대폭 강화”

윤 대통령 “이른둥이의 출산·치료·양육 전 과정 지원 대폭 강화”

외교부, 미국 신행정부와 협력 강화…“한미동맹 굳건히 발전시킬 것”

외교부, 미국 신행정부와 협력 강화…“한미동맹 굳건히 발전시킬 것”

국가유공자들 위한 든든한 보훈 안전망 구축과 의료서비스 제공할 것

국가유공자들 위한 든든한 보훈 안전망 구축과 의료서비스 제공할 것

윤석열 대통령 대국민 담화(12월4일 04시20분)

윤석열 대통령 대국민 담화(12월4일 04시20분)

신생아 특례 대출, 연소득 2억 원 맞벌이까지 확대 #민생토론 후속조치

신생아 특례 대출, 연소득 2억 원 맞벌이까지 확대 #민생토론 후속조치

인천공항 연 1억 600만명 수용…‘세계 3대 메가허브로 도약’

인천공항 연 1억 600만명 수용…‘세계 3대 메가허브로 도약’

고령이라도 양육능력 충분하면 입양 신청 가능…연령 상한 삭제

호흡기세포융합바이러스 감염 환자 증가…개인위생수칙 준수 당부

고령이라도 양육능력 충분하면 입양 신청 가능…연령 상한 삭제

호흡기세포융합바이러스 감염 환자 증가…개인위생수칙 준수 당부

교육부, 교육공무직 파업 예방에 최선…“노사 간 적극 소통”

교육부, 교육공무직 파업 예방에 최선…“노사 간 적극 소통”

정책브리핑 게시물 운영원칙에 따라 다음과 같은 게시물은 삭제 또는 계정이 차단 될 수 있습니다.