중소기업 다니면 꼭 챙기세요! ‘청년소득세감면제도’

중소기업에 다닌다면 꼭 챙기세요! 청년소득세감면제도!

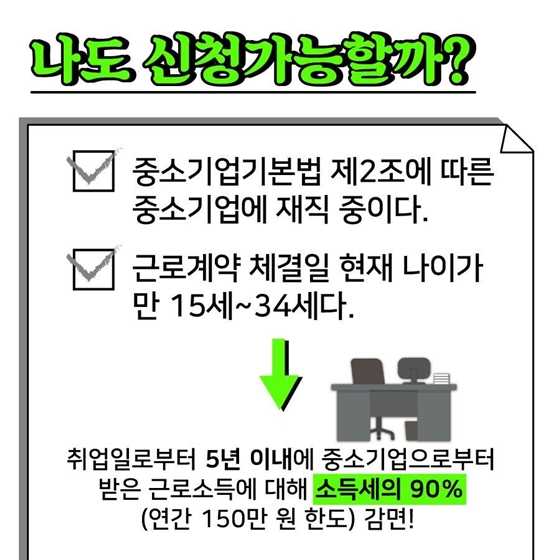

◆ 나도 신청가능할까?

- 중소기업기본법 제2조에 따른 중소기업에 재직 중이다.

- 근로계약 체결일 현재 나이가 만 15세~34세다.

- 취업일로부터 5년 이내에 중소기업으로부터 받은 근로소득에 대해 소득세의 90%

(연간 150만 원 한도) 감면!

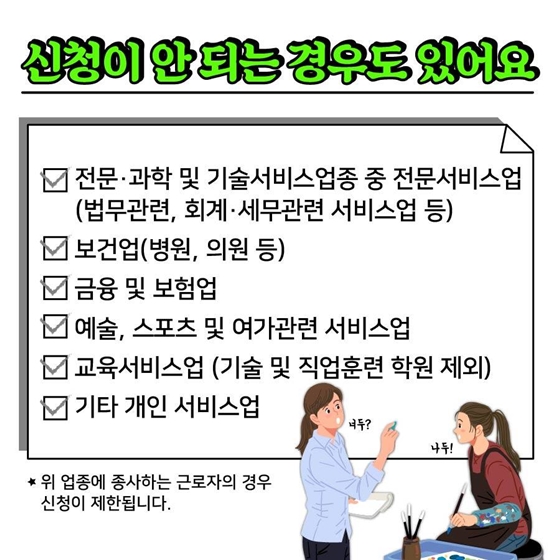

◆ 신청이 안 되는 경우도 있어요.

- 전문·과학 및 기술서비스업종 중 전문서비스업 (법무관련, 회계·세무관련 서비스업 등)

- 보건업(병원, 의원 등)

- 금융 및 보험업

- 예술, 스포츠 및 여가관련 서비스업

- 교육서비스업 (기술 및 직업훈련 학원 제외)

- 기타 개인 서비스업

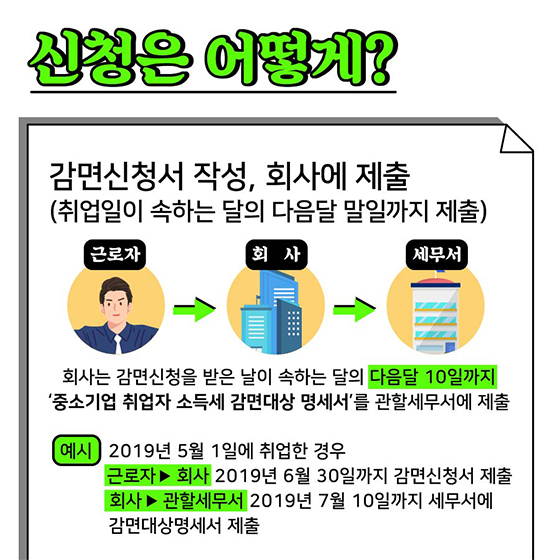

◆ 신청은 어떻게?

감면신청서 작성, 회사에 제출 (취업일이 속하는 달의 다음달 말일까지 제출)

근로자 → 회사 → 세무서

회사는 감면신청을 받은 날이 속하는 달의 다음달 10일까지 ‘중소기업 취업자 소득세 감면대상 명세서’를 관할세무서에 제출

(예시) 2019년 5월 1일에 취업한 경우

근로자 ▶ 회사 2019년 6월 30일까지 감면신청서 제출

회사 ▶ 관할세무서 2019년 7월 10일까지 세무서에 감면대상명세서 제출

![[오늘의 맞춤정책] “스포츠활동 참여하고 연간 최대 5만원 ‘튼튼머니’ 받으세요”](https://www.korea.kr/newsWeb/resources/attaches/2024.04/24/e43ffba1555b1f57805aebab71314c73.jpg)

![[대담한정책] 꽁꽁 얼어붙은 불통을 함께학교가 깨뜨립니다](https://www.korea.kr/newsWeb/resources/attaches/2024.04/29/359a3caa9b2eb084974ab58786234282.jpg)