이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.국회 기획재정위원회는 28일 부동산 시장 안정화를 위한 ‘종합부동산세법·소득세법·법인세법 개정안’을 의결했다.

개정안은 지난 7월 10일 정부가 부동산 시장 안정화를 위해 발표한 세제 대책을 담았다.

◇종합부동산세법

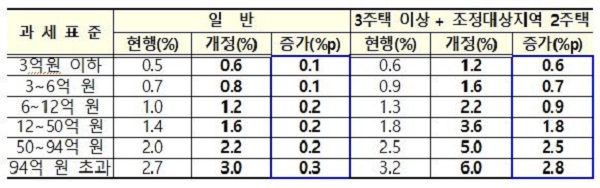

주택 보유에 대한 과세형평 제고를 위해 종합부동산세 세율을 인상하고 법인에 대해서는 개인 최고세율을 적용한다.

일반은 과세표준 구간별로 0.1∼0.3%p, 3주택 이상 및 조정대상지역 2주택 소유자에 대해 0.6∼2.8%p 인상된다.

법인 보유 주택에 대해서는 개인에 대한 종합부동산세율 중 최고세율을 단일세율(3%, 6%)로 적용한다. 2주택 이하(조정대상지역 내 1주택 이하) 3%, 3주택 이상(조정대상지역 내 2주택) 6%다.

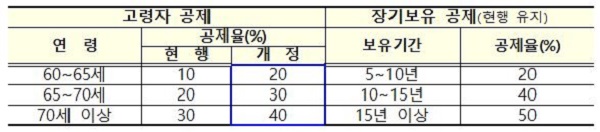

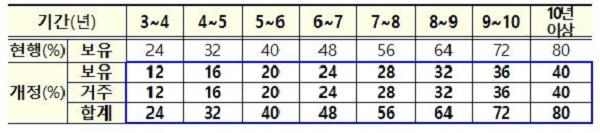

실수요 1주택자의 부담 경감을 위해 1세대 1주택 보유 고령자의 세액공제율(구간별 +10%p↑) 및 고령자 공제율에 장기보유 공제율을 더한 합산공제율 한도를 현행 70%에서 80%로 상향 조정한다.

조정대상지역 2주택자 세부담 상한을 200% → 300%로 인상하고 법인 보유 주택에 대한 종합부동산세 과세시 세부담 상한을 폐지한다.

신규 법인을 설립, 분산 보유시 공제액이 무한대로 증가하는 점을 감안, 법인 보유 주택에 대해 종부세 공제(6억 원)를 폐지한다.

◇소득세법

1세대 1주택(실거래가 9억 원 초과)에 대한 장기보유특별공제율 적용요건에 거주기간을 추가한다.

이에 따라 보유기간 연 8%의 공제율을 ‘보유기간 4% + 거주기간 4%’로 조정한다. 2021년 1월1일 양도분부터 적용한다.

2년 미만 보유 주택(조합원입주권·분양권 포함) 및 조정대상지역 내 다주택자에 대한 양도소득세율은 인상한다.

단기의 경우 1년 미만은 현행 40%에서 70%로, 1~2년의 경우 기본세율에서 60%로 인상한다.

.JPG)

다주택의 경우 현행 ‘기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)’에서 ‘기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)’로 인상한다. 2021년 6월 1일 이후 양도분부터 적용된다.

1세대 1주택자·조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 분양권도 포함해 2021년 1월1일 법 시행이후 새로 취득하는 분양권부터 적용한다.

◇법인세법

법인의 주택 양도차익에 대해 기본 법인세율(10~25%)에 더해 추가과세되는 세율을 10% → 20%로 인상한다.

법인이 보유한 주택을 취득하기 위한 권리(조합원입주권, 분양권)에 대해서도 양도시 추가세율을 적용한다.

이날 기획재정위원회에서 의결된 ‘종합부동산세법 개정안’ 등 부동산 3법은 법사위 및 본회의에 상정될 예정이다.

문의 : 기획재정부 세제실 재산세제과(044-215-4313)

'텍스트'에 한하여 공공누리 출처표시의 조건에 따라 자유이용이 가능합니다.

'텍스트'에 한하여 공공누리 출처표시의 조건에 따라 자유이용이 가능합니다.

문의처 : 문화체육관광부 정책포털과

| 뉴스 |

|

|---|---|

| 멀티미디어 |

|

| 브리핑룸 |

|

| 정책자료 |

|

| 정부기관 SNS |

|

※ 브리핑룸 보도자료는 각 부·처·기관으로부터 연계로 자동유입되는 자료로 보도자료에 포함된 연락처로 문의

※ 전문자료와 전자책의 이용은 각 자료를 발간한 해당 부처로 문의

- 제37조(출처의 명시)

- ① 이 관에 따라 저작물을 이용하는 자는 그 출처를 명시하여야 한다. 다만, 제26조, 제29조부터 제32조까지,

제34조 및 제35조의2의 경우에는 그러하지 아니하다. <개정 2011. 12. 2.> - ② 출처의 명시는 저작물의 이용 상황에 따라 합리적이라고 인정되는 방법으로 하여야 하며, 저작자의 실명

또는 이명이 표시된 저작물인 경우에는 그 실명 또는 이명을 명시하여야 한다.

- 제138조(벌칙)

- 다음 각 호의 어느 하나에 해당하는 자는 500만원 이하의 벌금에 처한다. <개정 2011. 12. 2.>

- 1. 제35조제4항을 위반한 자

- 2. 제37조(제87조 및 제94조에 따라 준용되는 경우를 포함한다)를 위반하여 출처를 명시하지 아니한 자

- 3. 제58조제3항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작재산권자의 표지를 하지 아니한 자

- 4. 제58조의2제2항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작자에게 알리지 아니한 자

- 5. 제105조제1항에 따른 신고를 하지 아니하고 저작권대리중개업을 하거나, 제109조제2항에 따른 영업의 폐쇄명령을 받고 계속 그 영업을 한 자 [제목개정 2011. 12. 2.]

이전다음기사

다음기사‘한류 관심’ 8개국 출판인들, 한국문학 출판사들과 만난다정책브리핑 게시물 운영원칙에 따라 다음과 같은 게시물은 삭제 또는 계정이 차단 될 수 있습니다.

- 1. 타인의 메일주소, 전화번호, 주민등록번호 등의 개인정보 또는 해당 정보를 게재하는 경우

- 2. 확인되지 않은 내용으로 타인의 명예를 훼손시키는 경우

- 3. 공공질서 및 미풍양속에 위반되는 내용을 유포하거나 링크시키는 경우

- 4. 욕설 및 비속어의 사용 및 특정 인종, 성별, 지역 또는 특정한 정치적 견해를 비하하는 용어를 게시하는 경우

- 5. 불법복제, 바이러스, 해킹 등을 조장하는 내용인 경우

- 6. 영리를 목적으로 하는 광고 또는 특정 개인(단체)의 홍보성 글인 경우

- 7. 타인의 저작물(기사, 사진 등 링크)을 무단으로 게시하여 저작권 침해에 해당하는 글

- 8. 범죄와 관련있거나 범죄를 유도하는 행위 및 관련 내용을 게시한 경우

- 9. 공인이나 특정이슈와 관련된 당사자 및 당사자의 주변인, 지인 등을 가장 또는 사칭하여 글을 게시하는 경우

- 10. 해당 기사나 게시글의 내용과 관련없는 특정 의견, 주장, 정보 등을 게시하는 경우

- 11. 동일한 제목, 내용의 글 또는 일부분만 변경해서 글을 반복 게재하는 경우

- 12. 기타 관계법령에 위배된다고 판단되는 경우

- 13. 수사기관 등의 공식적인 요청이 있는 경우