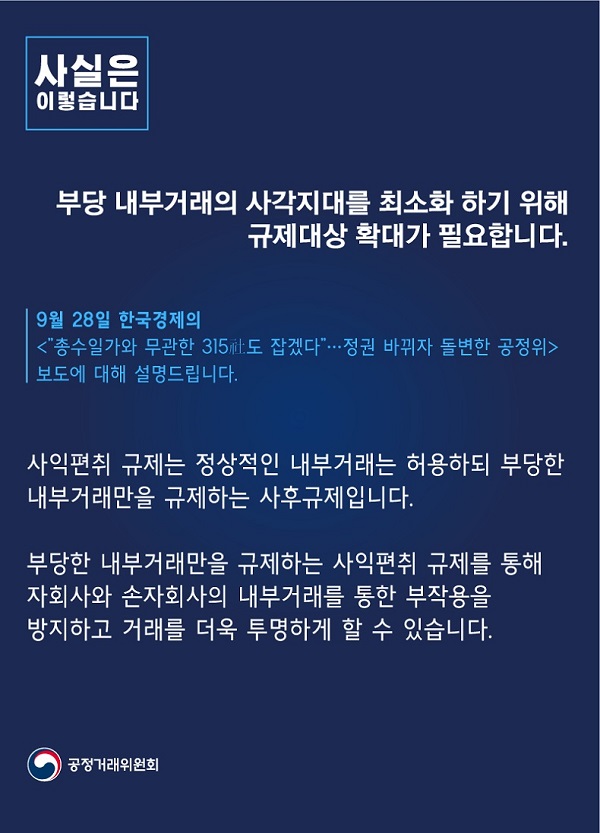

□ 한국경제는 2020년 9월 28일자 A04면에서 다음과 같은 기사를 보도하였는바, 이에 대한 공정위 입장은 다음과 같으니 보도에 유의하여 주시기 바랍니다.

① “총수일가에 부당이익을 제공하는 게 현실적으로 불가능한 기업을 규제 대상에 포함시켰다는 지적이다. 한 경제단체 관계자는 27일 ”‘총수가 지분율이 높은 회사를 통해 부당이익을 거두는 행위를 규제한다’는 법 취지에 어긋난다‘고 말했다.“

② “내부거래에 편견을 갖고 사전 규제부터 도입하는 것”이라며 “헌법상 ‘과잉금지 원칙’에 위배된다“고 지적했다”

③ “그동안 지주회사 체제를 장려한 정부정책과 거꾸로 간다는 비판도 적지 않다.”

[공정위 입장]

①금번 개정안은 그 간 사익편취 규제 도입 후 발생한 기업의 규제회피 행위 및 규제대상에서 간접지분율을 반영해야 한다는 그 간의 국회·시민단체 등의 지적 등을 반영한 것입니다.

- ’13년 사익편취 규제 도입 이후 총수일가가 직접 지분을 보유한 회사가 자회사를 설립한 후 내부거래를 이전하는 방법으로 규제를 회피하는 사례*가 발생하였는바, 이러한 규제 사각지대를 최소화하기 위해 규제대상을 확대할 필요가 있습니다.

* (A그룹) 규제대상 회사의 단체급식 및 식음료 부문을 물적 분할(100% 자회사)하여 사각지대 자회사를 신설(‘13.12월)함으로써 규제대상에서 벗어남

* (B그룹) 일감몰아주기 의혹이 많았던 IT 회사를 ’17년 물적 분할한 후 신설회사 지분 100%를 존속회사가 보유하면서 규제대상에서 벗어남

- 또한, 총수일가가 지분을 간접적으로 보유한 경우에도 해당 회사에의 일감 몰아주기를 통해 총수일가에게 이익이 귀속되므로

。‘총수일가에게 부당한 이익을 귀속’시키는 거래행위를 방지하기 위한 사익편취 규제의 적용범위에 포함될 수 있습니다.

* 상속세 및 증여세법 상 일감몰아주기·떼어주기 과세(제45조의3, 제45조의 4)도 과세대상이 되는 수혜법인 지배주주의 지분율 계산 시 간접지분율을 이용

。다만, 간접지분율의 경우 수범자의 예측가능성 측면에서 시시각각 산정하기 어려운 점 등을 고려하여 금번 개정안에서는 사익편취 규제대상 회사(총수 지분율 20% 이상)가 지분을 50% 초과 보유한 자회사를 규제하는 방식을 채택하였습니다.

② <6.16 보도참고자료, 9.18 보도반박자료, 9.21 보도반박자료>에서 밝힌 바 있듯이, 사익편취 규제는 정상적인 내부거래는 허용하되 부당한 내부거래만을 규제하는 사후규제입니다.

- 사익편취 규제대상이 되는 부당한 내부거래는 총수일가에게 부당한 이익을 귀속시키는 다음과 같은 네 가지 경우의 내부거래이며,

① 정상적인 거래에서 적용되거나 적용될 것으로 판단되는 조건보다 상당히 유리한 조건으로 거래하는 행위

② 회사가 직접 또는 자신이 지배하고 있는 회사를 통하여 수행할 경우 회사에 상당한 이익이 될 사업기회를 제공하는 행위

③ 특수관계인과 현금, 그 밖의 금융상품을 상당히 유리한 조건으로 거래하는 행위

④ 사업능력, 재무상태, 신용도, 기술력, 품질, 가격 또는 거래조건 등에 대한 합리적인 고려나 다른 사업자와의 비교 없이 상당한 규모로 거래하는 행위

- 법령 및 관련 지침*에 규정된 상세기준에 따라 거래업종ㆍ특성 등 개별사안의 내용을 고려하여 부당 내부거래 여부를 판단하고 있을 뿐 아니라,

* 「특수관계인에 대한 부당한 이익제공행위 심사지침」(2020.2.25. 제정·시행)

- 거래의 효율성ㆍ보안성ㆍ긴급성에 따라 규제를 적용하지 않을 수 있는 예외사유 또한 두고 있습니다.

③위원회가 운영하는 “지주회사 체제 정책”과 금번 공정거래법 개정안의 “사익편취 규제대상 확대”는 상호보완적인 것으로 상충되는 것이 아닙니다.

- <6.16 보도참고자료, 9.18 보도반박자료, 9.21 보도반박자료>에서 밝힌 바 있듯이, 사익편취 규제는 정상적인 내부거래를 금지하지 않으며, 해당 기업이 지분을 매각해야 하는 것도 아닙니다.

- 또한, 지주회사 체제는 기업집단의 복잡한 출자·지배구조를 단순 투명화하는 장점이 있으나 거래의 투명성까지 담보하지 못하므로,

ㆍ 부당한 내부거래만을 규제하는 사후규제인 사익편취 규제를 통해 자·손자회사와의 내부거래를 통한 터널링 발생 등 부작용을 방지함으로써 거래의 투명성을 제고할 수 있는 측면이 있습니다.

문의 : 공정거래위원회 기업집단국 기업집단정책과(044-200-4846)