저금리 대환 프로그램 주요 Q&A

연 7%이상 고금리대출을 이용하는 소상공인의 이자부담을 줄이기위한 저금리 대환 프로그램 확대 방안의 궁금한점을 알려드립니다.

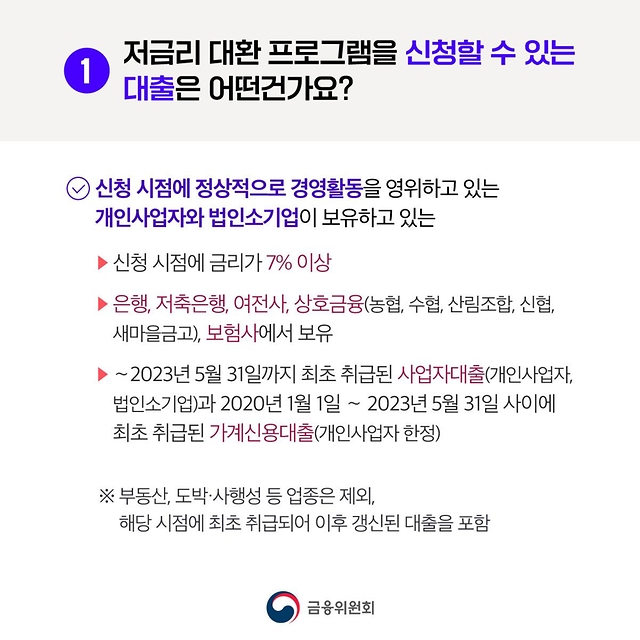

Q1. 저금리 대환 프로그램을 신청할 수 있는 대출은 어떤건가요?

Ⅴ 신청 시점에 정상적으로 경영활동을 영위하고 있는 개인사업자와 법인소기업이 보유하고 있는

· 신청 시점에 금리가 7% 이상

· 은행, 저축은행, 여전사, 상호금융(농협, 수협, 산림조합, 신협, 새마을금고), 보험사에서 보유

· ~2023년 5월 31일까지 최초 취급된 사업자대출(개인사업자, 법인소기업)과 2020년 1월 1일 ~ 2023년 5월 31일 사이에 최초 취급된 가계신용대출(개인사업자 한정)

※ 부동산, 도박·사행성 등 업종은 제외, 해당 시점에 최초 취급되어 이후 갱신된 대출을 포함

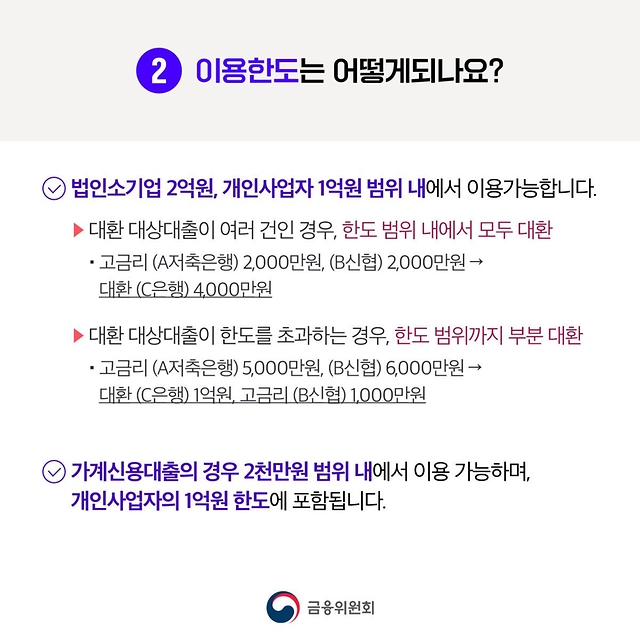

Q2. 이용한도는 어떻게 되나요?

Ⅴ 법인소기업 2억원, 개인사업자 1억원 범위 내에서 이용가능합니다.

· 대환 대상대출이 여러 건인 경우, 한도 범위 내에서 모두 대환

- 고금리 (A저축은행) 2,000만원, (B신협) 2,000만원 → 대환 (C은행) 4,000만원

· 대환 대상대출이 한도를 초과하는 경우, 한도 범위까지 부분 대환

- 고금리 (A저축은행) 5,000만원, (B신협) 6,000만원 → 대환 (C은행) 1억원, 고금리 (B신협) 1,000만원

Ⅴ 가계신용대출의 경우 2천만원 범위 내에서 이용 가능하며, 개인사업자의 1억원 한도에 포함됩니다.

Q3. 대환 대상대출 확대로 이용한도도 늘어나나요?

Ⅴ 법인소기업 2억원, 개인사업자 1억원의 대환한도는 유지됩니다.

· 새롭게 대환한도가 부여되는 것은 아님

Ⅴ 이미 대환 프로그램을 이용하고 있는 차주는 대환이 가능한 고금리 대출이 확대되었다면, 잔여 한도 내에서만 추가로 대환이 가능합니다.

Q4. 가계신용대출을 추가로 대환하려는 경우, 기존 가계신용대출과 동일한 은행지점에서만 신청이 가능하다는데요?

Ⅴ 가계신용대출은 사업용도지출금액 확인를 위해 증빙서류를 대면으로 제출토록 하고 있으며, 해당 서류들은 금융회사 간 전산 공유가 불가능하여, 중복수혜 등 부작용을 방지하기 위해 부득이 제한하였습니다.

Q5. 언제까지 신청할 수 있나요?

Ⅴ 2024년 12월 31일까지 신청할 수 있습니다.

☞ 대출 보유 여부 및 자세한 신청절차 등 확인 : 저금리로.kr

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)