금융위원회는 “(손해)보험업에 적용되는 규제 중 어떤 규제를 재보험업에 적용할지 등의 문제는 추후 재보험업 제도개편 실무TF를 통해 업계, 보험전문가 등의 의견을 청취해 결정하겠다”고 밝혔습니다. 또 재보험사가 원보험사의 사업비 보전목적으로 지급하는 수수료가 보험업법(제 98조) 위반인지 여부에 대해서는 “규정적용대상의 불명확성 등으로 발생하는 문제점들을 해소하는 것이 이번 제도개편의 목적 중 하나라는 점에서 향후에는 동일한 문제가 발생하지 않을 것으로 판단된다”고 설명했습니다.

6월 12일 조선일보 <60년간 별 탈 없는 재보험에…금융위의 느닷없는 규제>에 대한 금융위원회의 설명입니다

[기사 내용]

1. 재보험을 별도 허가를 받아야 하는 업(業)으로 제도를 변경하는 것은 지난 60년간 별 탈없이 유지돼 온 재보험시장을 새로운 규제로 옭아매려는 시도로 우려됨

ㅇ 법을 만드는 과정에서 어떤 새로운 규제가 추가될지 예상할 수 없으며, 정부가 필요없는 규제를 새로 만들려는 것으로 보는 것이 보험업계의 반응임

2. 금융위는 재보험사가 원보험사의 사업비 보전목적으로 지급하는 수수료가 보험업법 제98조(특별이익의 제공금지) 위반이라 주장하지만

ㅇ 원보험사에 사업보전목적 수수료를 지급하는 행위는 국제관행인데 이에 대한 위법가능성을 거론하는 것 자체가 규제를 만들기 위한 꼼수

[금융위 설명]

1. 재보험시장을 새로운 규제로 옭아매려는 시도라는 주장에 대해

가. (손해)보험업과 재보험업의 구분이유

□ 보험회사를 대상으로 영업하는 재보험업에 대해 일반소비자를 대상으로 영업하는 (손해)보험업과 동일하게 모집 등 영업행위규제를 적용하는 것은 과도하다는 업계의 의견이 있었으며

ㅇ 독일, 미국 등 재보험업이 발전한 선진국의 경우에도 보험업과 재보험업을 구분하고, 재보험업에 대해서는 보험업에 비해 완화된 규제를 적용하고 있다는 점을 참고하였습니다.

□ 또한 현행 보험업법은 생명보험업 또는 손해보험업과 같은 원보험회사를 주로 규율하기 위한 제도란 점에서 재보험에는 적용이 안된다는 명시적 규정이 없는 한 재보험에도 적용되는지 여부에 대해 과거 논란이 있었습니다.

ㅇ 이 경우 규제적용대상의 불명확성으로 인한 혼란이 향후에도 계속 발생할 수 있다는 의견이 있었으며 이를 위해서는 재보험업에 적용되는 규제를 보험업과 분리하여 명확히 규정하는 것이 최선이라 판단했습니다.

□ 위와 같은 점들을 감안하여 (손해)보험업에 적용되는 규제 중 어떤 규제를 재보험업에 적용할지 등의 문제는 추후 “재보험업 제도개편 실무TF”를 통해 업계, 보험전문가 등의 의견을 청취하여 결정할 것입니다.

나. 재보험 허가간주제 폐지이유(완화된 허가요건 신설이유)

□ 재보험 허가간주제는 생명보험업 또는 손해보험업 허가를 받은 보험회사가 재보험 영위의사나 허가신청이 없더라도 자동으로 재보험 허가를 받은 것으로 의제하는 것을 의미합니다.

ㅇ 현재 재보험 허가간주제에 따라 재보험 허가를 보유한 보험회사 중 상당수는 재보험업을 영위하지 않고 있습니다.

* 특히 생명보험회사(총24개)는 모두 생명보험재보험 허가를 받은 것으로 간주되고 있으나 1개사만 재보험업을 영위하고 있는 실정임

ㅇ 따라서 재보험 영위의사를 명시적으로 확인하고 재보험업을 위한 완화된 허가요건을 설정할 경우, 새로운 사업자가 재보험시장에 보다 용이하게 진입할 수 있을 것으로 생각합니다.

□ 다만 기존 허가간주제에 따라 재보험 허가를 받은 보험회사 중 ①이미 재보험업을 영위하는 보험회사와 ②재보험업을 영위할 의사가 있는 보험회사에 대해서는 별도의 신규허가 절차없이 영업을 계속할 수 있도록 할 방침입니다.

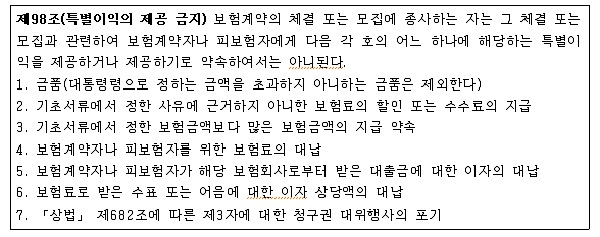

2. 재보험사가 원보험사의 사업비 보전목적으로 지급하는 수수료가 보험업법(제 98조) 위반인지 여부

□ 법 제98조*는 보험계약의 체결 또는 모집을 위해 보험계약자 등에게 특별이익을 제공할 경우 보험거래질서가 문란해지는 등의 문제를 방지하기 위한 규정입니다.

ㅇ 이와 관련, 재보험사가 원보험사에 사업비 보전목적으로 지급하는 재보험수수료*가 제98조 위반인지 여부에 대해 과거 논란이 있었으나, 재보험거래의 국제관행 등을 감안하여 위반이 아닌 것으로 판단하여 지금에 이르고 있습니다.

* 원보험사는 보험계약자로부터 수수하는 보험료(사업비 성격의 부가보험료 포함) 중 일부를 재보험사에 재보험료로 지급하지만, 재보험사는 보험계약모집을 위한 사업비지출이 없다는 점에서 원보험사의 사업비보전목적으로 재보험수수료를 원보험사에 지급하는 것이 국제적 관례임

- 이는 재보험사가 사업비 보전목적으로 원보험사에 지급하는 재보험수수료는 특별이익의 제공금지에서 제외된다는 명시적 규정이 없었기 때문에 발생한 문제였습니다.

□ 따라서 규정적용대상의 불명확성 등으로 발생하는 문제점들을 해소하는 것이 이번 제도개편의 목적 중 하나라는 점에서 향후에는 동일한 문제가 발생하지 않을 것으로 판단됩니다.

문의 : 금융위원회 보험건전성제도팀(02-2100-2578)

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)