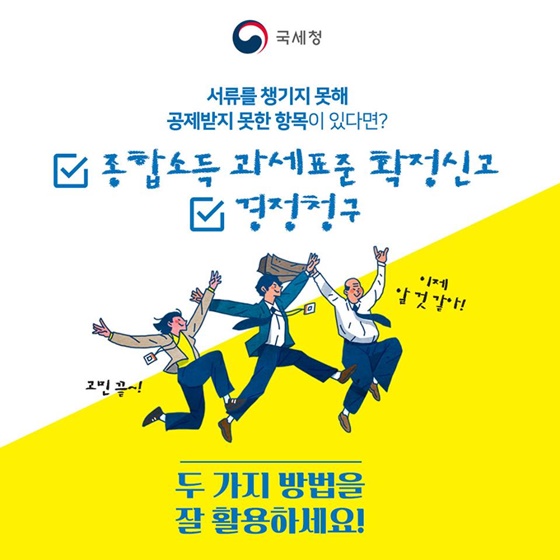

깜빡하고 연말정산 공제서류를 빼놓고 제출했다면?

연말정산 서류 다 챙긴 줄 알았는데 놓친 서류가 있다면?

걱정 마세요! 추가로 공제받을 방법이 있어요.

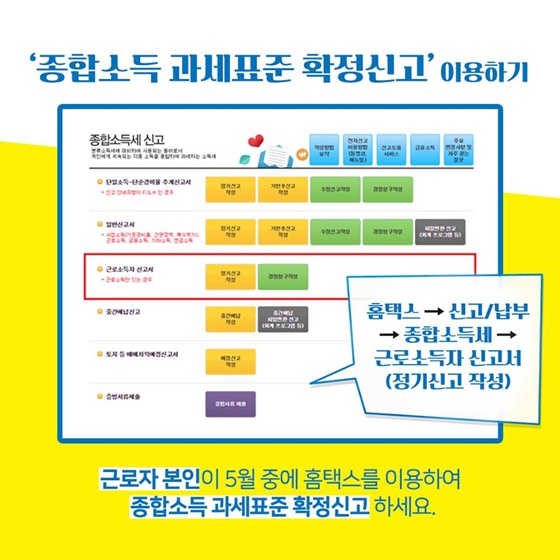

◇ ‘종합소득 과세표준 확정신고’ 이용하기

근로자 본인이 5월 중에 홈택스를 이용해 종합소득 과세표준 확정신고를 하면 됩니다.

홈택스 → 신고/납부 → 종합소득세 → 근로소득자 신고서(정기신고 작성)

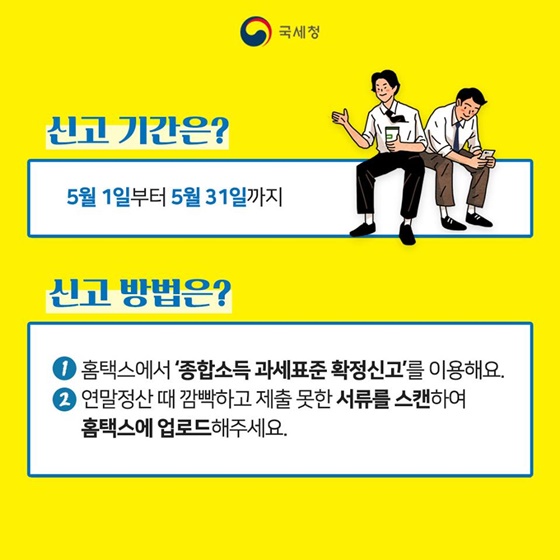

* 신고 기간은?

5월 1일부터 5월 31일까지

* 신고 방법은?

1. 홈택스에서 ‘종합소득 과세표준 확정신고’를 이용해요.

2. 연말정산 때 깜빡하고 제출 못한 서류를 스캔하여 홈택스에 업로드해주세요.

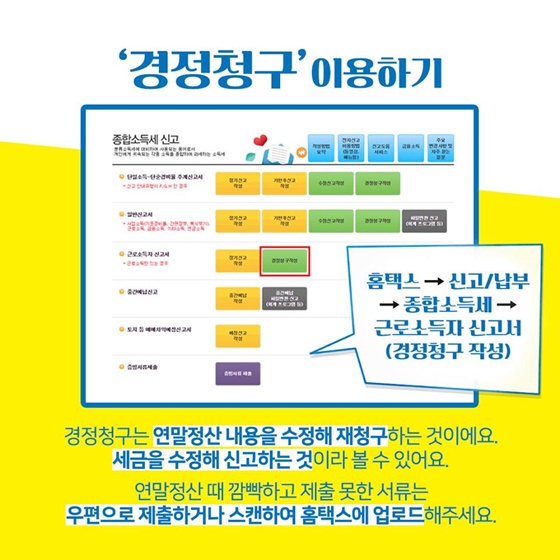

◇ ‘경정청구’ 이용하기

경정청구는 연말정산 내용을 수정해 재청구하는 것이에요. 세금을 수정해 신고하는 것이라 볼 수 있어요. 연말정산 때 깜빡하고 제출 못한 서류는 우편으로 제출하거나 스캔하여 홈택스에 업로드해주세요.

홈택스 → 신고/납부 → 종합소득세 → 근로소득자 신고서(경정청구 작성)

![[국가건강정보포털 건강정보] 5월 ‘고혈압에 관한 궁금증’](https://www.korea.kr/newsWeb/resources/attaches/2024.05/07/8765e30742049d7bd0893ea199b9079d.jpg)

![[든든전세주택] 소득자산요건 X, 시세90% 전세형 매입임대 나온다!](https://www.korea.kr/newsWeb/resources/attaches/2024.05/07/badb744f1a961eb2bffe69955f8d5757.jpg)

![[윤석열 대통령 취임 2주년] 대통령을 직접 만났던 국민이 전하는 윤석열 정부 2년](https://www.korea.kr/newsWeb/resources/attaches/2024.05/10/0400f5c15d2a75574e06b00ba8dbc884.jpg)