부동산대책 관련 지방세법 어떻게 달라지나요?

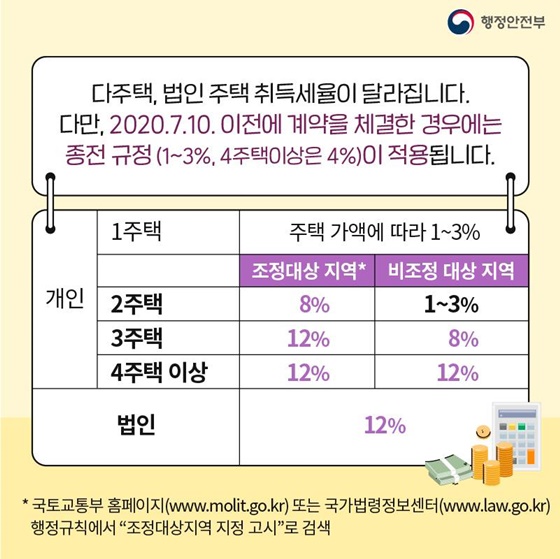

다주택, 법인 주택 취득세율이 달라집니다.

다만, 2020.7.10. 이전에 계약을 체결한 경우에는 종전 규정(1~3%, 4주택 이상은 4%)이 적용됩니다.

[개인]

- 1주택 : 주택 가액에 따라 1~3%

- 2주택 : 8% (조정대상 지역), 1~3% (비조정 대상 지역)

- 3주택 : 12% (조정대상 지역), 8% (비조정 대상 지역)

- 4주택 이상 : 12% (조정대상 지역, 비조정 대상 지역)

[법인] : 12%

* 조정대상 지역 : 국토교통부 홈페이지(www.molit.go.kr) 또는 국가법령정보센터(www.law.go.kr) 행정규칙에서 “조정대상지역 지정 고시”로 검색

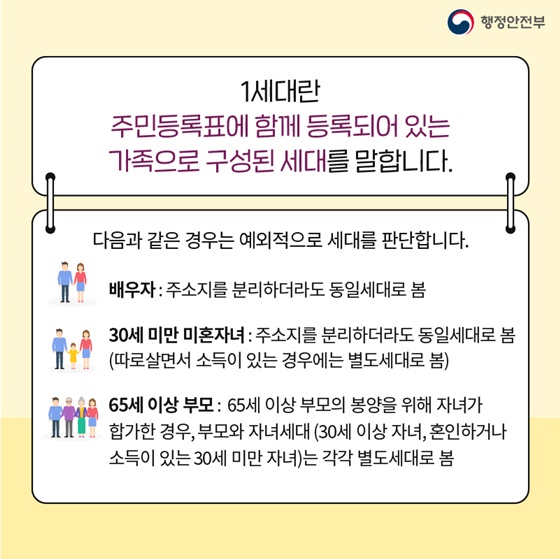

1세대란 주민등록표에 함께 등록되어 있는 가족으로 구성된 세대를 말합니다.

다음과 같은 경우는 예외적으로 세대를 판단합니다.

- 배우자 : 주소지를 분리하더라도 동일세대로 봄

- 30세 미만 미혼자녀 : 주소지를 분리하더라도 동일세대로 봄 (따로 살면서 소득이 있는 경우에는 별도세대로 봄)

- 65세 이상 부모 : 65세 이상 부모의 봉양을 위해 자녀가 합가한 경우, 부모와 자녀세대 (30세 이상 자녀, 혼인하거나 소득이 있는 30세 미만 자녀)는 각각 별도세대로 봄

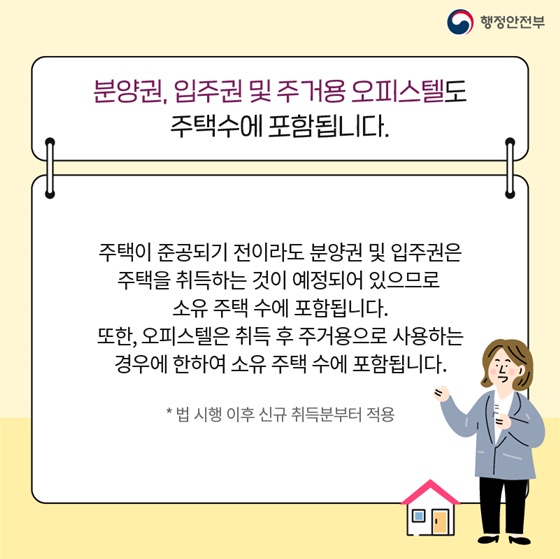

분양권,입주권 및 주거용 오피스텔도 주택수에 포함됩니다.

주택이 준공되기 전이라도 분양권 및 입주권은 주택을 취득하는 것이 예정되어 있으므로 소유 주택 수에 포함됩니다. 또한, 오피스텔은 취득 후 주거용으로 사용하는 경우에 한하여 소유 주택 수에 포함됩니다.

* 법 시행 이후 신규 취득분부터 적용

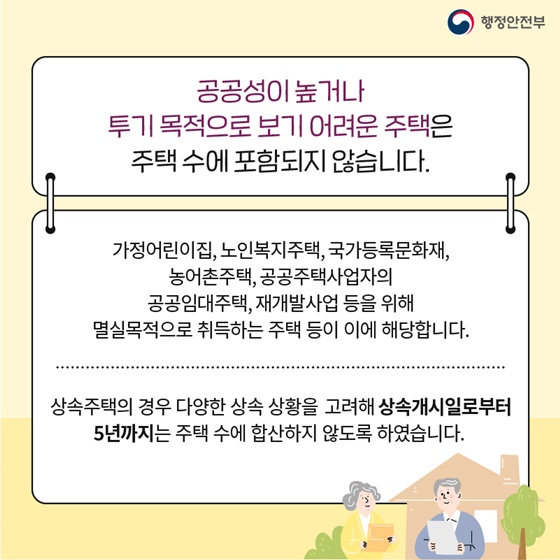

공공성이 높거나 투기목적으로 보기 어려운 주택은 주택 수에 포함되지 않습니다.

가정어린이집, 노인복지주택, 국가등록문화재, 농어촌주택, 공공주택사업자의 공공임대주택, 재개발사업 등을 위해 멸실목적으로 취득하는 주택 등이 이에 해당합니다.

상속주택의 경우 다양한 상속 상황을 고려해 상속개시일로부터 5년까지는 주택 수에 합산하지 않도록 하였습니다.

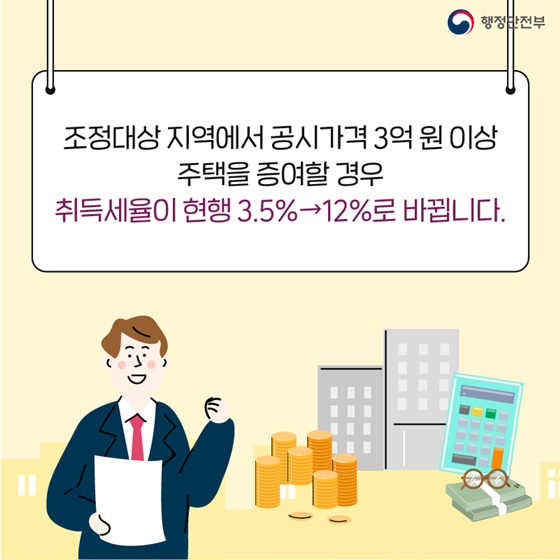

조정대상 지역에서 공시가격 3억원 이상 주택을 증여할 경우 취득세율이 현행 3.5% → 12%로 바꿉니다.

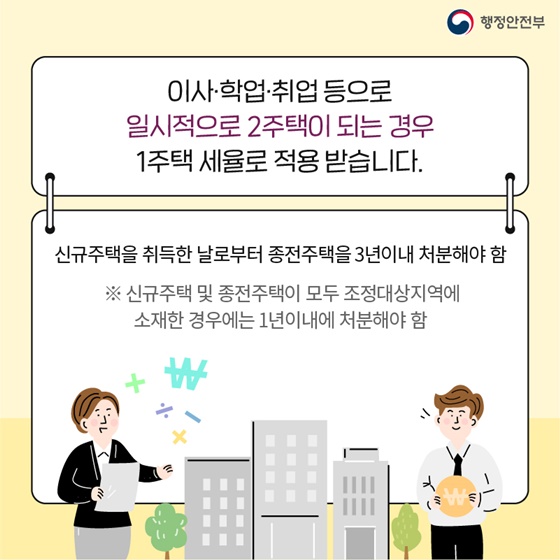

이사·학업·취업 등으로 일시적으로 2주택이 되는 경우 1주택 세율로 적용 받습니다.

신규주택을 취득한 날로부터 종전주택을 3년이내 처분해야 함

※ 신규주택 및 종전주택이 모두 조정대상지역에 소재한 경우에는 1년이내에 처분해야 함

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)