P2P 투자·대출 이용시 유의사항 알려드립니다

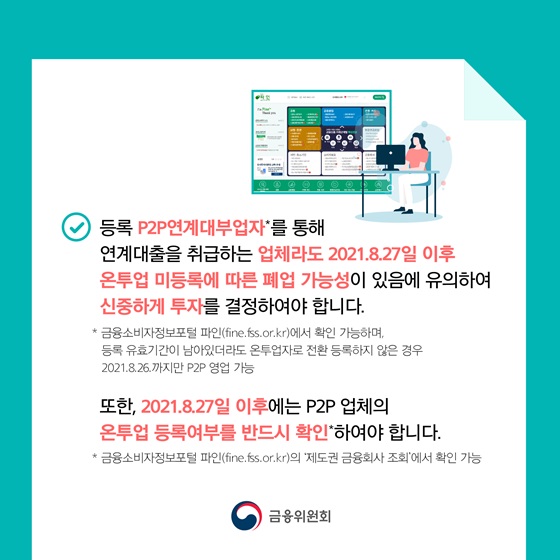

▶ 등록 P2P연계대부업자*를 통해 연계대출을 취급하는 업체라도 2021.8.27일 이후 온투업 미등록에 따른 폐업 가능성이 있음에 유의하여 신중하게 투자를 결정하여야 합니다.

* 금융소비자정보포털 파인에서 확인 가능하며, 등록 유효기간이 남아있더라도 온투업자로 전환 등록하지 않은 경우 2021.8.26.까지만 P2P 영업 가능

또한, 2021.8.27일 이후에는 P2P 업체의 온투업 등록여부를 반드시 확인*하여야 합니다.

* 금융소비자정보포털 파인의 ‘제도권 금융회사 조회’에서 확인 가능

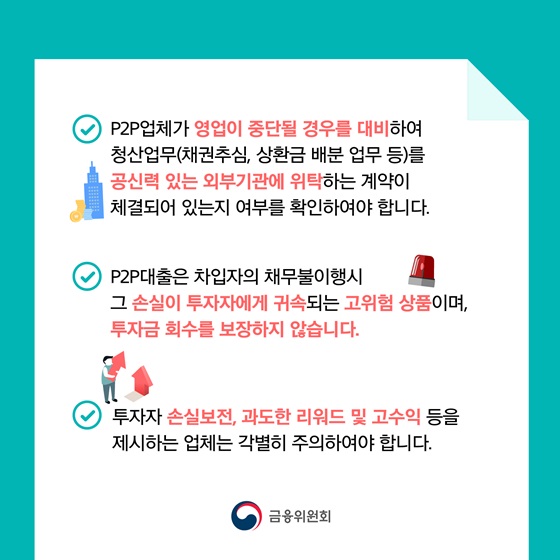

▶ P2P업체가 영업이 중단될 경우를 대비하여 청산업무(채권추심, 상환금 배분 업무 등)를 공신력 있는 외부기관에 위탁하는 계약이 체결되어 있는지 여부를 확인하여야 합니다.

▶ P2P대출은 차입자의 채무불이행시 그 손실이 투자자에게 귀속되는 고위험 상품이며, 투자금 회수를 보장하지 않습니다.

▶ 투자자 손실보전, 과도한 리워드 및 고수익 등을 제시하는 업체는 각별히 주의하여야 합니다.

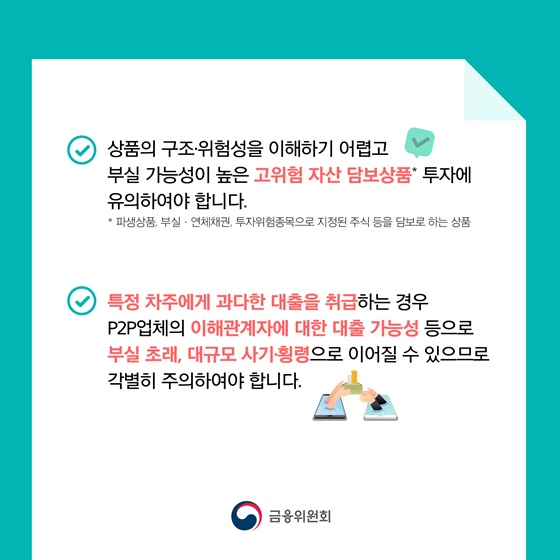

▶ 상품의 구조·위험성을 이해하기 어렵고 부실 가능성이 높은 고위험 자산 담보상품* 투자에 유의하여야 합니다.

* 파생상품, 부실·연체채권, 투자위험종목으로 지정된 주식 등을 담보로 하는 상품

▶ 특정 차주에게 과다한 대출을 취급하는 경우 P2P업체의 이해관계자에 대한 대출 가능성 등으로 부실 초래, 대규모 사기·횡령으로 이어질 수 있으므로 각별히 주의하여야 합니다.

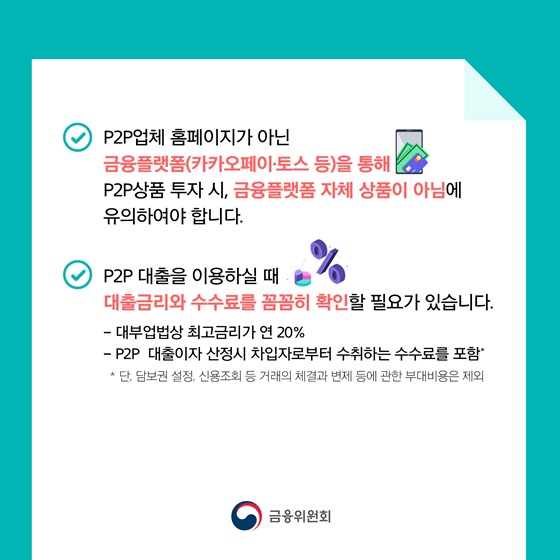

▶ P2P업체 홈페이지가 아닌 금융플랫폼(카카오페이·토스 등)을 통해 P2P상품 투자 시, 금융플랫폼 자체 상품이 아님에 유의하여야 합니다.

▶ P2P 대출을 이용하실 때 대출금리와 수수료를 꼼꼼히 확인할 필요가 있습니다.

- 대부업법상 최고금리가 연 20%

- P2P 대출이자 산정시 차입자로부터 수취하는 수수료를 포함*

* 단, 담보권 설정, 신용조회 등 거래의 체결과 변제 등에 관한 부대비용은 제외

☞ 자세히 보기

![[두산 스코다 파워 및 스코다 JS 산업시찰] 두 나라가 함께 짓는 원전, 한-체코 비전 실현의 첫걸음](https://www.korea.kr/newsWeb/resources/attaches/2024.09/22/5530be90ca98979863adb494f7720e1a.jpg)