내년에도 착한임대인 세액공제 받으세요!

2025년에도 착한임대인 세액공제 혜택 받으세요!

■ 착한임대인 세액공제 제도란?

임대사업자가 소상공인 임차인의 임대료를 인하하여 지급받는 경우

임대료 인하액의 최대 70%를 소득세 또는 법인세에서 공제하는 제도

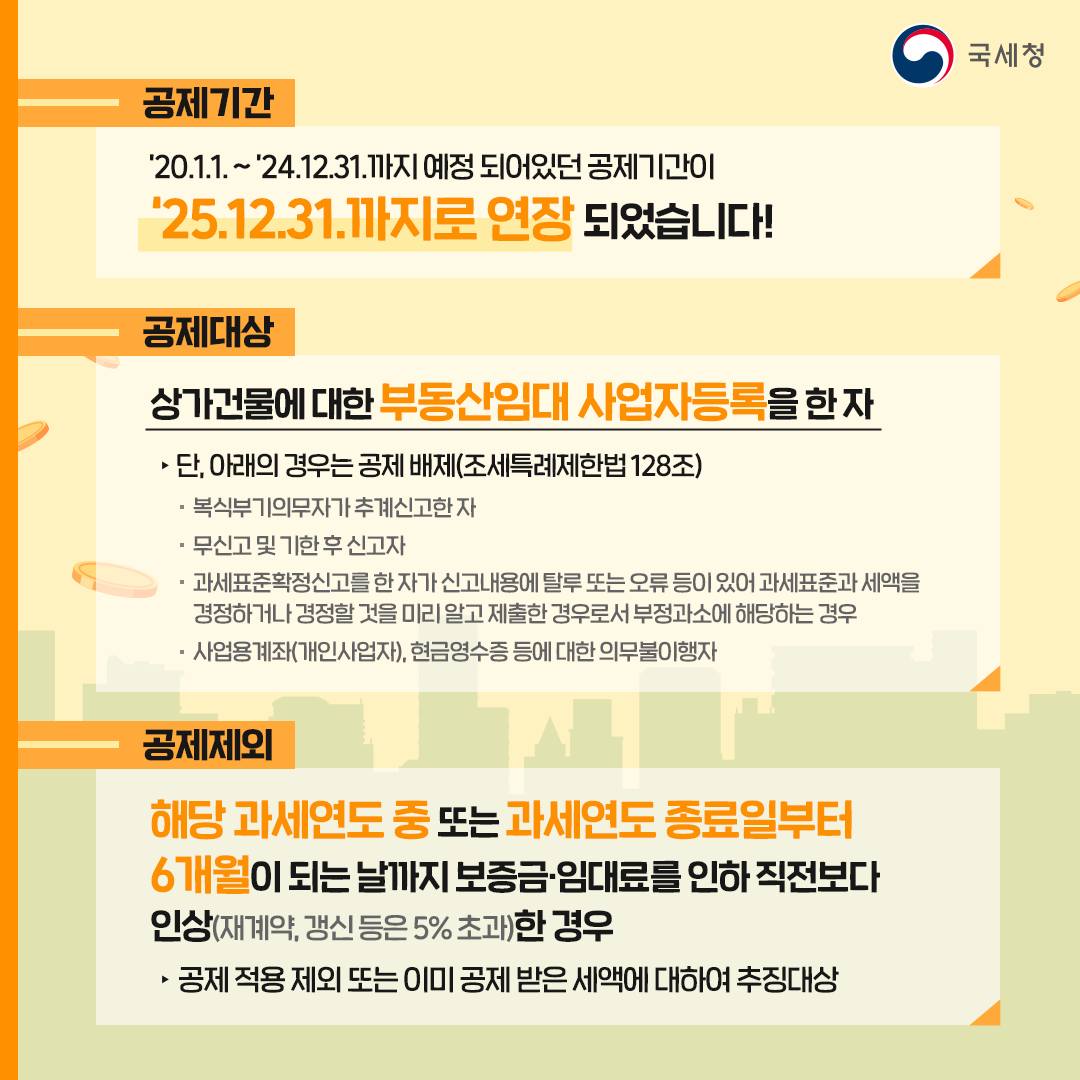

■ 공제기간

’20.1.1. ~ ’24.12.31.까지 예정 되어있던 공제기간이 ’25.12.31.까지로 연장 되었습니다!

■ 공제대상

상가건물에 대한 부동산임대 사업자등록을 한 자

단, 아래의 경우는 공제 배제(조세특례제한법 128조)

· 복식부기의무자가 추계신고한 자

· 무신고 및 기한 후 신고자

· 과세표준확정신고를 한자가 신고내용에 탈루 또는 오류 등이 있어 과세표준과 세액을 경정하거나 경정할 것을 미리 알고 제출한 경우로서 부정과소에 해당하는 경우

· 사업용계좌(개인사업자), 현금영수증 등에 대한 의무불이행자

■ 공제제외

해당 과세연도 중 또는 과세연도 종료일부터 6개월이 되는 날까지 보증금·임대료를 인하 직전보다 인상(재계약, 갱신 등은 5% 초과)한 경우

- 공제 적용 제외 또는 이미 공제받은 세액에 대하여 추징대상

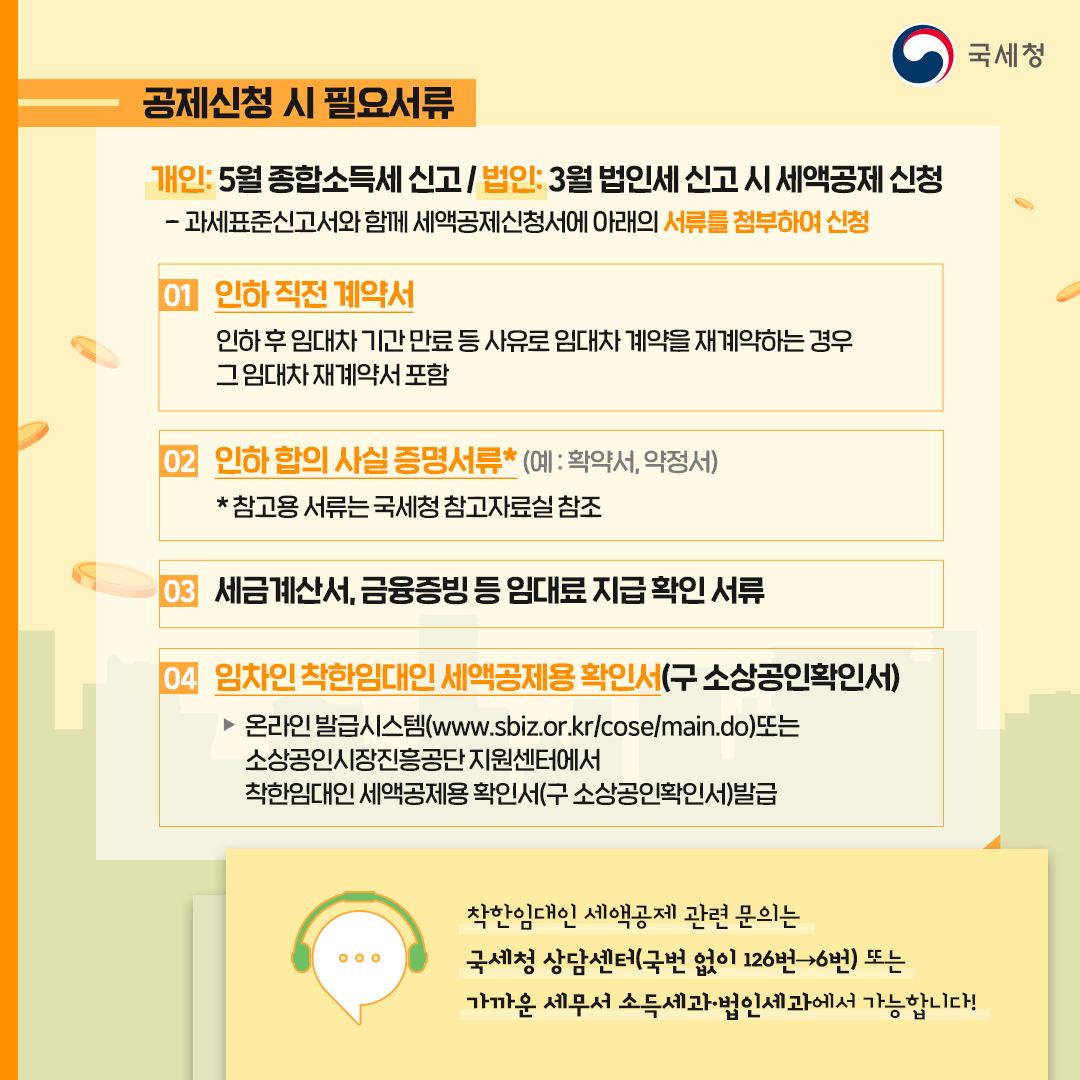

■ 공제신청 시 필요서류

개인 : 5월 종합소득세 신고/ 법인: 3월 법인세 신고 시 세액공제 신청

- 과세표준신고서와 함께 세액공제신청서에 아래의 서류를 첨부하여 신청

① 인하 직전 계약서

인하 후 임대차 기간 만료 등 사유로 임대차 계약을 재계약하는 경우 그 임대차 재계약서 포함

② 인하 합의 사실 증명서류* (예 : 확약서, 약정서)

* 참고용 서류는 국세청 참고자료실 참조

③ 세금계산서, 금융증빙 등 임대료 지급 확인 서류

④ 임차인 착한임대인 세액공제용 확인서(구 소상공인확인서) 온라인 발급시스템 또는 소상공인시장진흥공단 지원센터에서 착한임대인 세액공제용 확인서(구 소상공인확인서)발급

착한임대인 세액공제 관련 문의는 국세청 상담센터(국번 없이 ☎126번→6번) 또는 가까운 세무서 소득세과 법인세과에서 가능합니다!