직구하세요? 예상세액 조회해보세요.

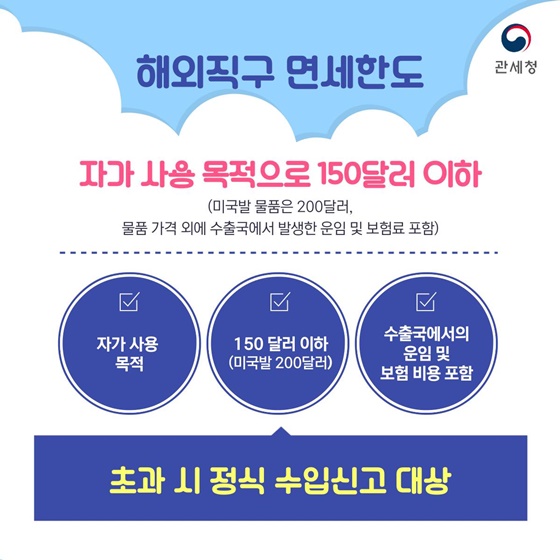

■ 해외직구 면세한도

Ⅴ 자가 사용 목적

Ⅴ 150달러 이하 (미국발 200달러)

Ⅴ 수출국에서의 운임 및 보험 비용 포함

→ 초과 시 정식 수입신고 대상

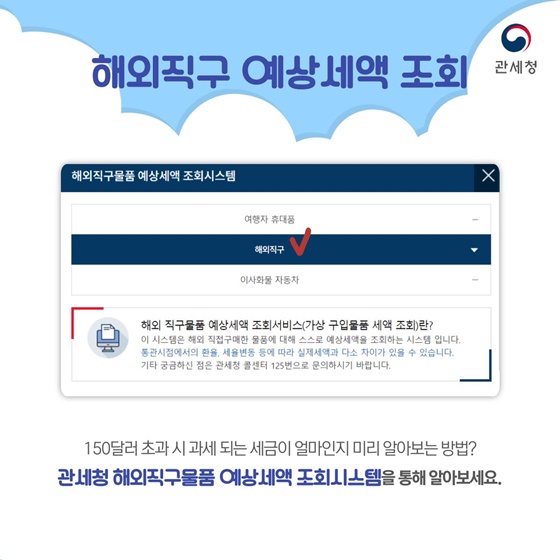

■ 해외직구 예상세액 조회방법

관세청 홈페이지 또는 해외직구물품 예상세액 조회시스템

<예상세액 조회방법>

· 구입물품 선택

· 기본 / 한-EU FTA / 한-미 FTA 중 세율 종류 선택

· 총과세가격 입력

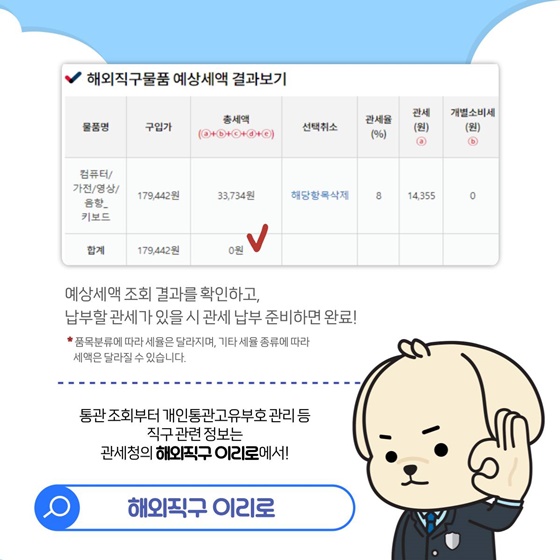

예상세액 조회 결과를 확인하고, 납부할 관세가 있을 시 관세 납부 준비하면 완료!

* 품목분류에 따라 세율은 달라지며, 기타 세율 종류에 따라 세액은 달라질 수 있습니다.

통관 조회부터 개인통관고유부호 관리 등 직구 관련 정보는 관세청의 해외직구 여기로에서!