근로·자녀장려금 부정수급 신고

근로·자녀장려금 부정 수급자와 부정 수급을 도운 사람 모두 신고 대상입니다.

■ 신고 방법

· 홈택스

상담·불복·고충·제보·기타 → 탈세제보 → 근로·자녀장려금 부정수급 신고

· 서면신고

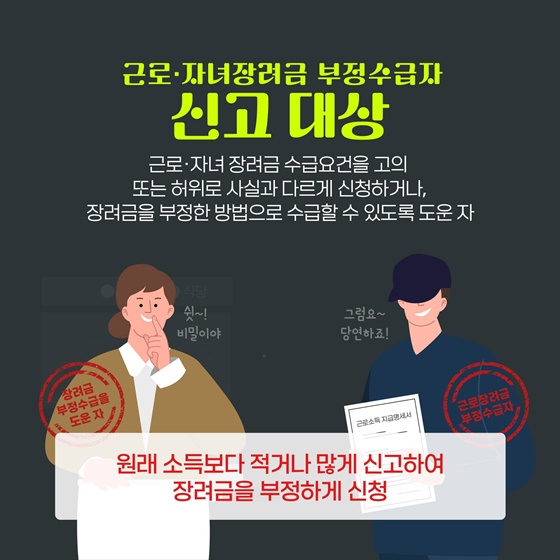

■ 근로·자녀장려금 부정수급자 신고 대상

근로·자녀 장려금 수급요건을 고의 또는 허위로 사실과 다르게 신청하거나, 장려금을 부정한 방법으로 수급할 수 있도록 도운 자

- 원래 소득보다 적거나 많게 신고하여 장려금을 부정하게 신청

소중한 세금으로 지출되는 장려금을 함께 지켜주세요.