예비 사장님이라면 알아두세요! 사업자등록 방법

초보사장님들 사업자등록은 어떻게 등록하는지 일반과세자 간이과세자 중 어떤 과세 유형으로 선택해야 되는지 초보사장님들 어렵고 잘 모르셨죠? 신규사업자가 알아두면 유익한 세금정보에서 사업자등록에 대해 알려드립니다!

■ 사업자등록을 꼭 해야하나요?

모든 사업자는 반드시 사업자등록 필수

Ⅴ 사업자등록신청서

Ⅴ 임대차계약서 사본(사업장을 임대한 경우)

Ⅴ동업계약서 등 (공동 사업인 경우)

Ⅴ자금출처 명세서 (금지금 도소매업, 과세유흥장소 등)

Ⅴ사업자허가증·등록증 또는 신고필증사본 (인·허가 업종)

Ⅴ사업허가 신청서 사본 또는 사업계획서 (허가전사업 시)

*사업장마다 사업개시일로부터 20일 이내 구비서류 관할 세무서에 제출

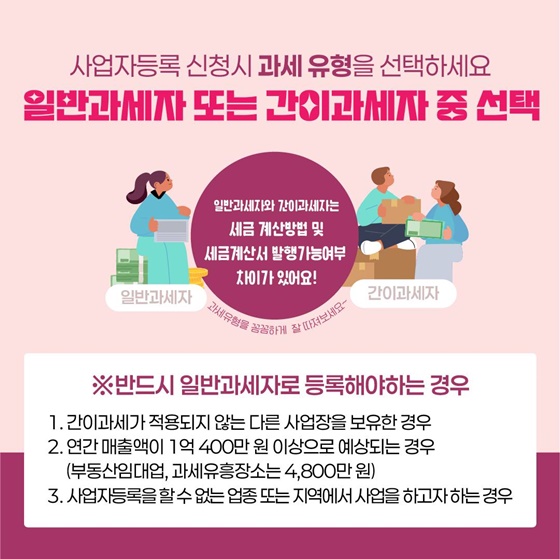

■ 사업자등록 신청 시 과세 유형을 선택하세요

일반과세자 또는 간이과세자 중 선택

일반과세자와 간이과세자는 세금 계산방법 및 세금계산서 발행가능여부 차이가 있어요!

※반드시 일반과세자로 등록해야 하는 경우

1. 간이과세가 적용되지 않는 다른 사업장을 보유한 경우

2. 연간 매출액이 1억 400만 원 이상으로 예상되는 경우

(부동산임대업, 과세유흥장소는 4,800만 원)

3. 사업자등록을 할 수 없는 업종 또는 지역에서 사업을 하고자 하는 경우

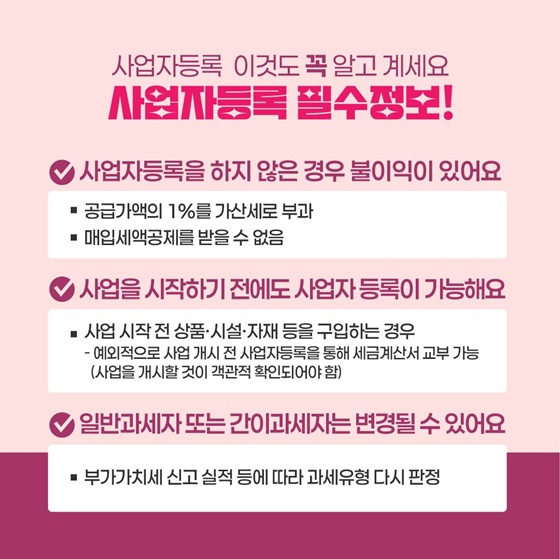

■ 사업자등록 이것도 꼭 알고 계세요

사업자등록 필수정보!

Ⅴ 사업자등록을 하지 않은 경우 불이익이 있어요.

· 공급가액의 1%를 가산세로 부과

· 매입세액공제를 받을 수 없음

Ⅴ 사업을 시작하기 전에도 사업자 등록이 가능해요.

· 사업 시작 전 상품·시설·자재 등을 구입하는 경우

- 예외적으로 사업 개시 전 사업자등록을 통해 세금계산서 교부 가능

(사업을 개시할 것이 객관적 확인되어야 함)

Ⅴ 일반과세자 또는 간이과세자는 변경될 수 있어요.

· 부가가치세 신고 실적 등에 따라 과세유형 다시 판정

국세청은 최선의 절세방법인 성실신고를 위해 다양한 세금정보를 전달하도록 노력하겠습니다.