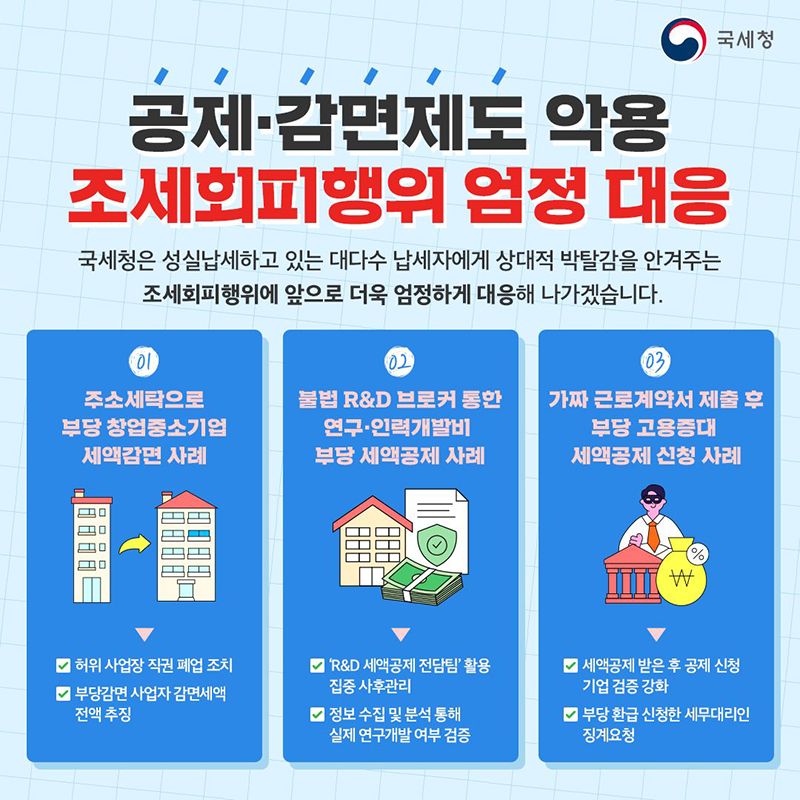

국세청은 성실납세하고 있는 대다수 납세자에게 상대적 박탈감을 안겨주는 조세회피행위에 앞으로 더욱 엄정하게 대응해 나가겠습니다.

① 주소세탁으로 부당 창업중소기업 세액감면 사례

· 허위 사업장 직권 폐업 조치

· 부당감면 사업자 감면세액 전액 추징

② 불법 R&D 브로커 통한 연구·인력개발비 부당 세액공제 사례

· ‘R&D 세액공제 전담팀’ 활용 집중 사후관리

· 정보 수집 및 분석 통해 실제 연구개발 여부 검증

③ 가짜 근로계약서 제출 후 부당 고용증대 세액공제 신청 사례

· 세액공제 받은 후 공제 신청 기업 검증 강화

· 부당 환급 신청한 세무대리인 징계요청