추석 명절, 헷갈리는 청탁금지법 Q&A

9월 24일은 우리 민족 고유의 명절인 추석입니다. 추석에 잊지 말아야 할 예절이 있듯이 잊지 말아야 할 법이 있습니다. 바로 청탁금지법인데요! 추석 명절을 맞아 청탁금지법에서 헷갈리는 부분들을 Q&A로 정리했습니다.

Q1. 주민 A씨는 명절을 맞아 OO 동장에게 음식이나 선물을 주려고 합니다. 줘도 될까요?

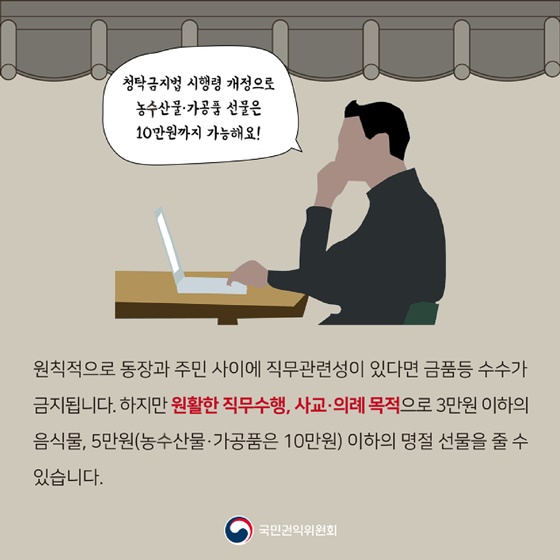

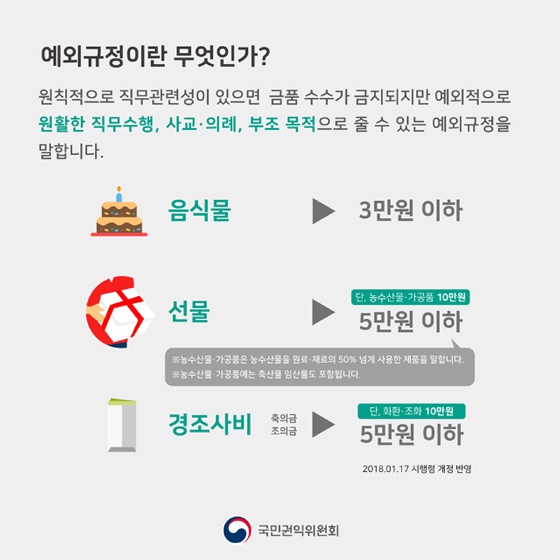

A. 원칙적으로 동장과 주민 사이에 직무관련성이 있다면 금품 등 수수가 금지됩니다. 하지만 원활한 직무수행, 사교·의례 목적으로 3만 원 이하의 음식물, 5만 원(농수산물·가공품은 10만 원) 이하의 명절 선물을 줄 수 있습니다.

Q2. 장인어른이 공직자인 사위에게 200만 원 상당의 고급 시계를 선물하려고 합니다. 장인어른의 선물, 받아도 되는 건가요?

A. 특별한 사정이 없는 한 공직자 등의 친족이 제공하는 금품 등은 금액 제한 없이 받아도 됩니다.

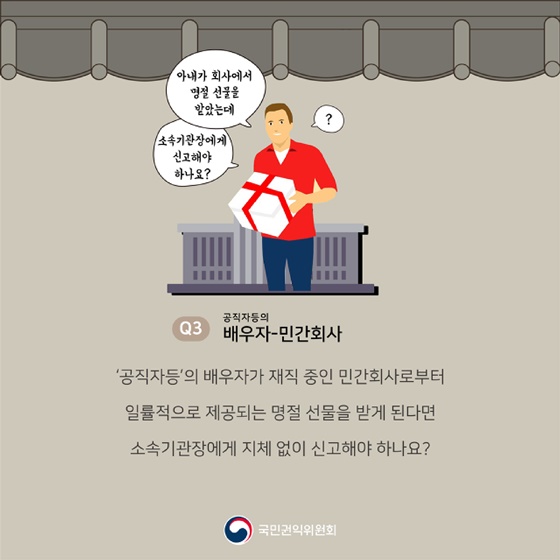

Q3. ‘공직자 등’의 배우자가 재직 중인 민간회사로부터 일률적으로 제공되는 명절 선물을 받게 된다면 소속기관장에게 지체 없이 신고해야 하나요?

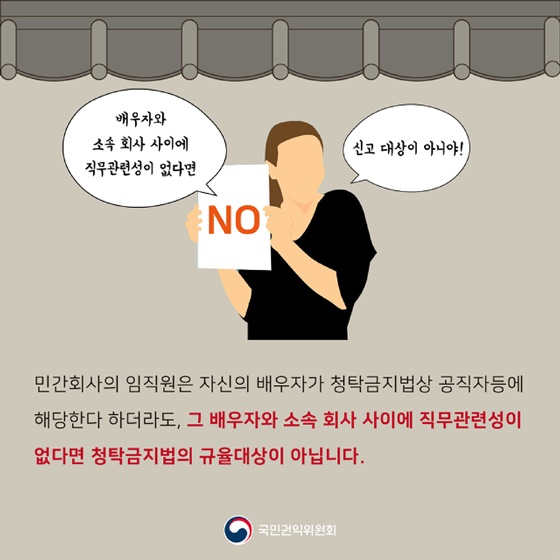

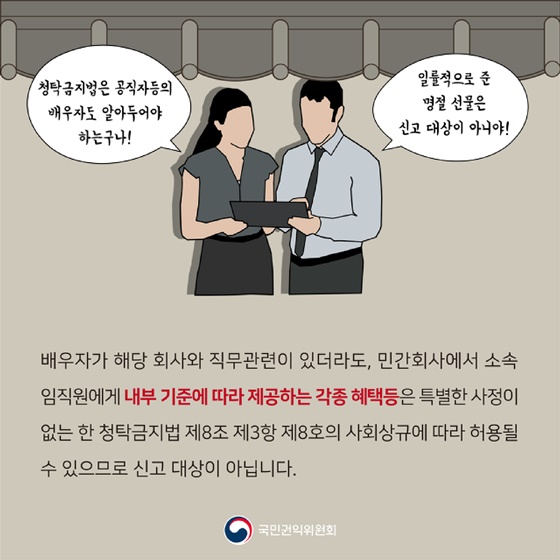

A. 민간회사의 임직원은 자신의 배우자가 청탁금지법상 공직자 등에 해당한다 하더라도, 그 배우자와 소속 회사 사이에 직무관련성이 없다면 청탁금지법의 규율대상이 아닙니다. 배우자가 해당 회사와 직무관련이 있더라도, 민간회사에서 소속 임직원에게 내부 기준에 따라 제공하는 각종 혜택 등은 허용될 수 있으므로 신고 대상이 아닙니다.

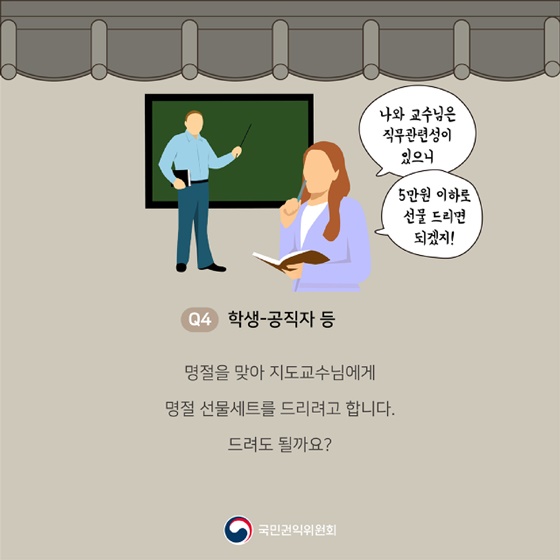

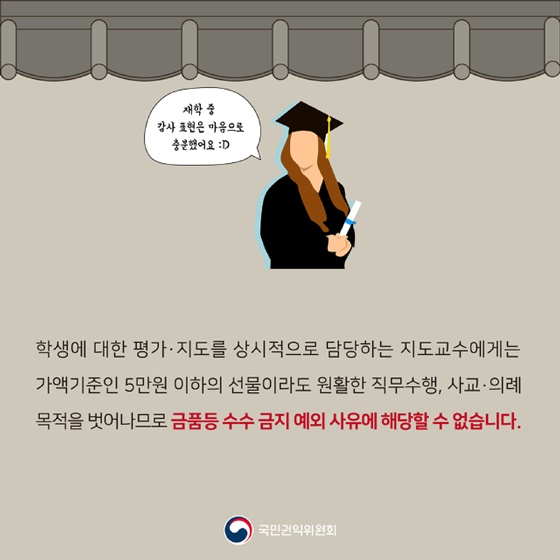

Q4. 명절을 맞아 지도교수님에게 명절 선물세트를 드리려고 합니다. 드려도 될까요?

A. 지도교수에게는 가액 기준인 5만 원 이하의 선물이라도 원활한 직무수행, 사교·의례 목적을 벗어나므로 금품등 수수 금지 예외 사유에 해당할 수 없습니다.

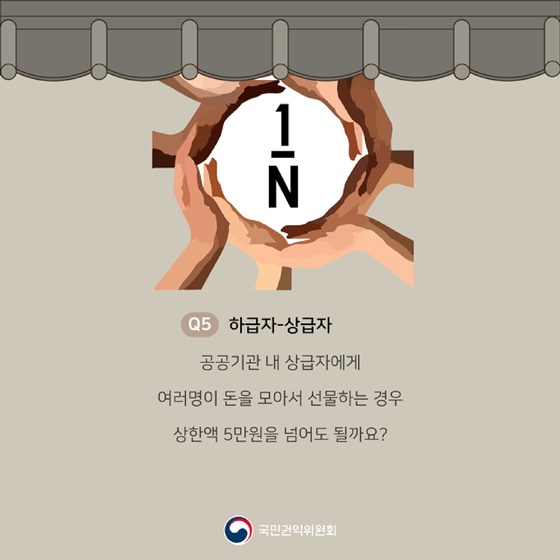

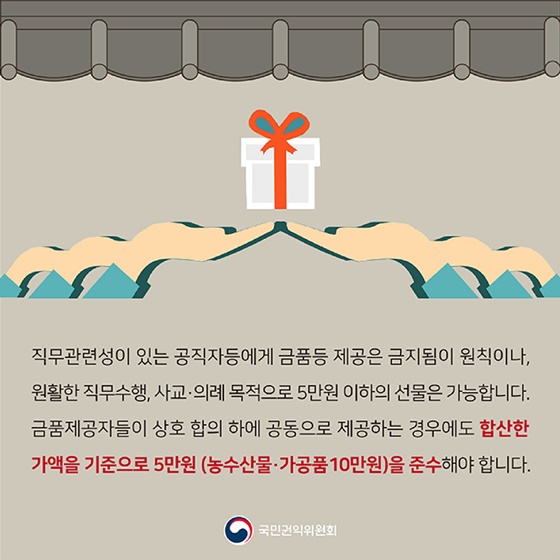

Q5. 공공기관 내 상급자에게 여러 명이 돈을 모아서 선물하는 경우 상한액 5만 원을 넘어도 될까요?

A. 금품제공자들이 상호 합의하에 공동으로 제공하는 경우에도 합산한 가액을 기준으로 5만 원(농수산물·가공품 10만 원)을 준수해야 합니다.

청탁금지법을 준수하는 추석을 보내시길 바라겠습니다.