[기사 내용]

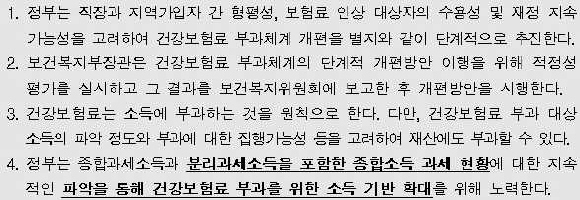

ㅇ 정부가 연 2,000만 원 이하 금융소득에도 건강보험료를 부과하는 방안을 추진하는 것은 건강보험 보장성 강화대책에 따른 건강보험 재정건전성 강화 차원

- 이에 따라 약 7만 명의 건강보험가입자가 연간 최대 27만 원의 보험료를 추가 부담해야 하는 것으로 추산

[복지부 설명]

<금융소득 건강보험료 관련>

○ 연(年) 2,000만 원 이하의 분리과세소득 등에 건강보험료를 부과하는 것은 ‘소득 중심의 건강보험료 부과’ 원칙에 따라 추진하는 사항으로,

- 고소득 피부양자의 적정한 보험료 부담 등 형평성 확보를 위해 ‘건강보험료 부과체계 개편안’(‘17.3.30, 국민건강보험법 개정안 국회 본회의 통과) 국회 논의 과정에서 이미 부과를 확대하기로 합의·결정된 사항입니다.

|

| 국민건강보험법 개정안 국회 부대의견(‘17.3.30) |

- 따라서, 이를 ‘건강보험 보장성 강화대책’(’17.8월)으로 인한 건강보험 재정건전성 강화 차원에서 추진하고 있다는 주장은 사실과 다른 측면이 있습니다.

○ 이에 따라 연 2,000만 원 이하의 주택임대소득에 대해서는 건강보험료를 부과하기로 기존에 발표*하였으며,

* ’19년 과세전환시 ’20.11월부터 건강보험료 부과 (’17.12.13, 관계부처합동 “임대주택 등록 활성화 방안”에 포함)

- 연 2,000만 원 이하 금융소득의 경우 부과 시뮬레이션을 통해 부과대상 및 규모, 적정 부과기준선 등을 검토하고,

- 이를 토대로 ‘보험료 부과제도개선위원회’를 통해 부과방법 및 부과시점, 부과 기준선 등을 논의할 계획입니다.

- 따라서, 현 단계에서 부과대상 규모 및 건강보험료 부과액 등을 특정하기는 어렵다는 점을 알려드립니다.

○ 현재 건강보험 피부양자 자격을 유지하기 위해서는 사업소득을 보유하지 않으면서*, 연 소득(과세소득의 합산)과 재산이 일정 기준을 충족**해야 합니다.

* (예) 연간 사업소득이 1,800만 원 발생하는 경우 현재 지역가입자이며, 피부양자 자격을 유지할 수 없음

** <피부양자 탈락 기준>① 연 소득이 3,400만 원 초과, 재산 과세표준액 5.4억 원(시가 약 10억 원 상당) 이하② 연 소득이 1,000만 원∼3,400만 원, 재산 과세표준액 5.4억 원 초과∼9억 원 이하③ 재산 과세표준액 9억 원 초과(시가 약 18억 원 상당)

<건강보험 재정 관련>

○ ‘건강보험 보장성 강화대책’(’17.8월)은 급증하는 비급여(의료비 전액 본인부담)를 급여화함으로써

- 국민의 의료비 부담을 획기적으로 감소하여 의료비 부담으로 치료를 포기하거나 가계가 파탄에 이르는 일을 방지하고자 하는 취지로 추진하고 있습니다.

○ 국민의 혜택 증대를 위해 불가피하게 건강보험 재정지출이 확대(’17∼’22년 총 30.6조 원)되는 측면이 있으나

- 이에 대해서는 대책 수립 당시(’17.8)부터 재원조달 방안을 수립하여 추진 중입니다.

○ 우선 국민의 부담이 급증하지 않도록 기존 누적되어 있는 적립금 중 일부를 활용하여

- 국민의 보험료율 인상은 과거 10년(’07∼’16년 평균 3.2%) 평균 인상수준을 넘지 않도록 관리해 나가고

- 매년 정부지원 규모도 지속 확대하여 재정적으로 뒷받침하는 한편,

- 요양병원의 불필요한 입원 방지, 사무장병원 근절, 행위·약제·치료재료 등 급여항목에 대한 재평가 실시 등 불필요한 재정누수 요인에 대해서도 ‘제1차 건강보험 종합계획’(’19.5월 발표) 등을 통해 관리 강화 방안을 마련하여 추진해 나갈 계획입니다.

○ 이러한 다양한 재원조달 방안을 함께 추진하여 건강보험 적립금은 2022년 이후에도 지속적으로 10조 원 이상을 유지하여 재정을 안정적으로 관리해 나갈 계획임을 알려드립니다.

문의 : 보건복지부 보험정책과(044-202-2702)

![[두산 스코다 파워 및 스코다 JS 산업시찰] 두 나라가 함께 짓는 원전, 한-체코 비전 실현의 첫걸음](https://www.korea.kr/newsWeb/resources/attaches/2024.09/22/5530be90ca98979863adb494f7720e1a.jpg)