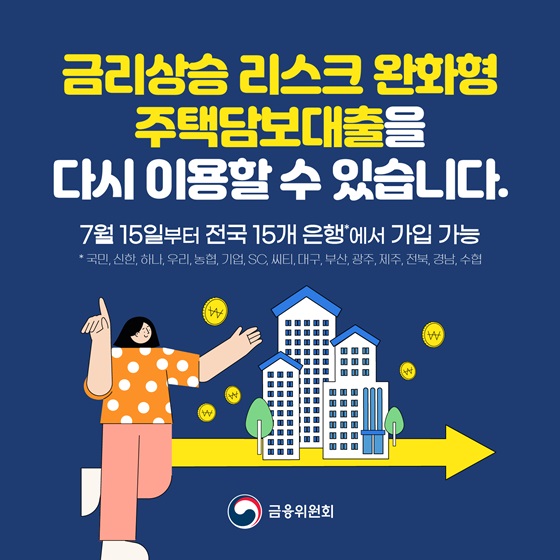

‘금리상승 리스크 완화형 주택담보대출’ 상품 재출시!

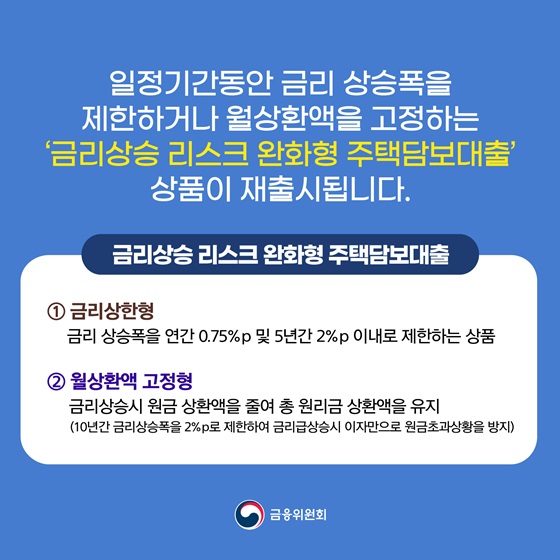

전국 15개 은행에서 일정기간 대출금리 상승폭을 제한하거나 월상환액을 고정하는 ‘금리상승 리스크 완화형 주택담보대출’ 상품이 재출시되었습니다.

[금리상승 리스크 완화형 주택담보대출]

① 금리상한형 : 금리 상승폭을 연간 0.75%p 및 5년간 2%p 이내로 제한하는 상품

② 월상환액 고정형 : 금리상승시 원금 상환액을 줄여 총 원리금 상환액을 유지

(10년간 금리상승폭을 2%p로 제한하여 금리급상승시 이자만으로 원금초과상황을 방지)

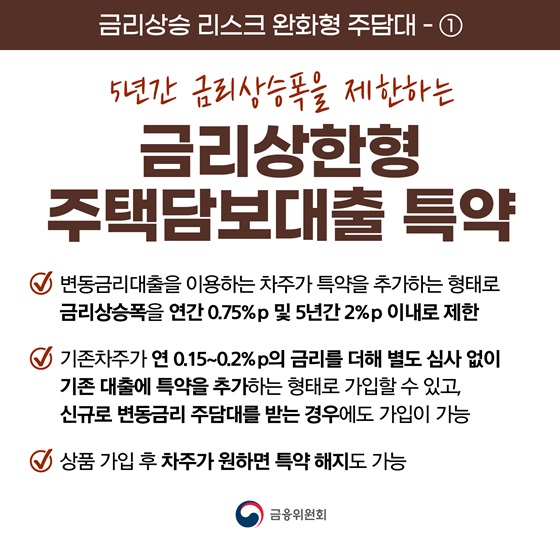

◆ 금리상승 리스크 완화형 주담대 - ①

‘5년간 금리상승폭을 제한하는’

- 금리상한형 주택담보대출 특약

• 변동금리대출을 이용하는 차주가 특약을 추가하는 형태로 금리상승폭을 연간 0.75%p 및 5년간 2%p 이내로 제한

• 기존차주가 연 0.15~0.2%p의 금리를 더해 별도 심사 없이 기존 대출에 특약을 추가하는 형태로 가입할 수 있고, 신규로 변동금리 주담대를 받는 경우에도 가입이 가능

• 상품 가입 후 차주가 원하면 특약 해지도 가능

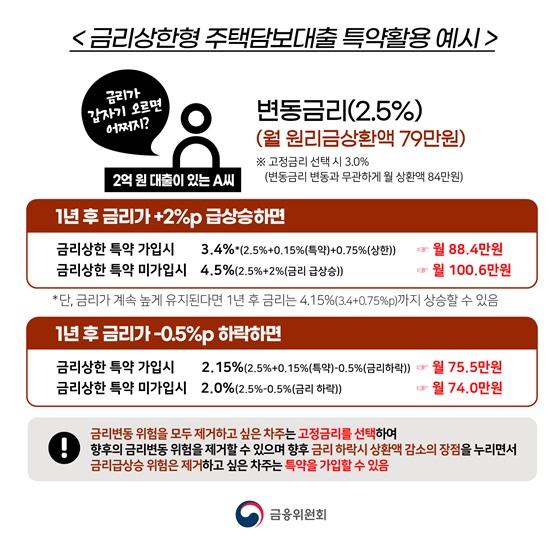

<금리상한형 주택담보대출 특약활용 예시>

‘금리가 갑자기 오르면 어쩌지?’

- 2억 원 대출이 있는 A 씨

변동금리(2.5%)

(월 원리금상환액 79만원)

※ 고정금리 선택 시 3.0% (변동금리 변동과 무관하게 월 상환액 84만원)

• 1년 후 금리가 +2%p 급상승하면

금리상한 특약 가입시 3.4%*(2.5%+0.15%(특약)+0.75%(상한)) ☞ 월 88.4만원

금리상한 특약 미가입시 4.5%(2.5%+2%(금리 급상승)) ☞ 월 100.6만원

* 단, 금리가 계속 높게 유지된다면 1년 후 금리는 4.15%(3.4+0.75%p)까지 상승할 수 있음

• 1년 후 금리가 -0.5%p 하락하면

금리상한 특약 가입시 2.15%(2.5%+0.15%(특약)-0.5%(금리하락)) ☞ 월 75.5만원

금리상한 특약 미가입시 2.0%(2.5%-0.5%(금리 하락)) ☞ 월 74.0만원

(!) 금리변동 위험을 모두 제거하고 싶은 차주는 고정금리를 선택하여 향후의 금리변동 위험을 제거할 수 있으며 향후 금리 하락시 상환액 감소의 장점을 누리면서 금리급상승 위험은 제거하고 싶은 차주는 특약을 가입할 수 있음

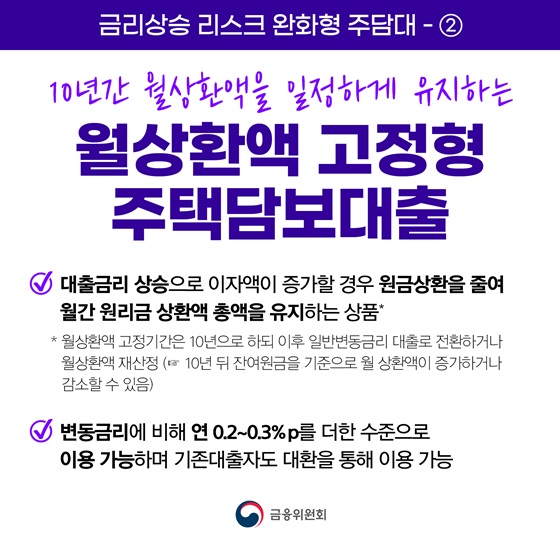

◆ 금리상승 리스크 완화형 주담대 - ②

‘10년간 월상환액을 일정하게 유지하는’

- 월상환액 고정형 주택담보대출

• 대출금리 상승으로 이자액이 증가할 경우 원금상환을 줄여 월간 원리금 상환액 총액을 유지하는 상품*

* 월상환액 고정기간은 10년으로 하되 이후 일반변동금리 대출로 전환하거나 월상환액 재산정 (☞ 10년 뒤 잔여원금을 기준으로 월 상환액이 증가하거나 감소할 수 있음)

• 변동금리에 비해 연 0.2~0.3%p를 더한 수준으로 이용 가능하며 기존대출자도 대환을 통해 이용 가능

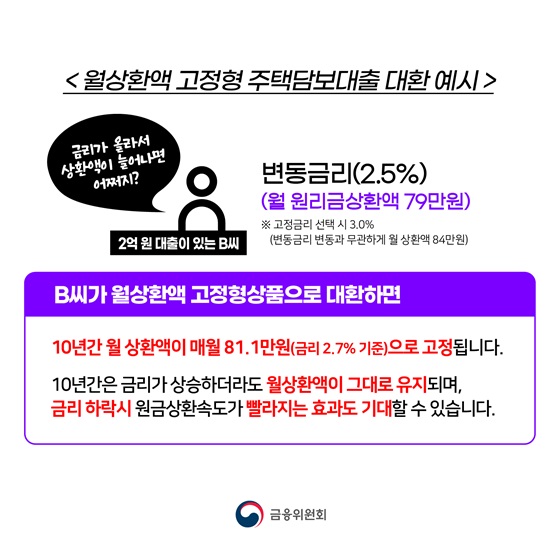

<월상환액 고정형 주택담보대출 대환 예시>

‘금리가 올라서 상환액이 늘어나면 어쩌지?’

- 2억 원 대출이 있는 B 씨

변동금리(2.5%)

(월 원리금상환액 79만원)

※ 고정금리 선택 시 3.0% (변동금리 변동과 무관하게 월 상환액 84만원)

• B씨가 월상환액 고정형상품으로 대환하면

10년간 월 상환액이 매월 81.1만원(금리 2.7% 기준)으로 고정됩니다.

10년간은 금리가 상승하더라도 월상환액이 그대로 유지되며, 금리 하락시 원금상환속도가 빨라지는 효과도 기대할 수 있습니다.

◆ 금리상승 리스크 완화형 주담대 이용방법

7월 15일부터 전국 15개 은행*에서 가입 가능합니다.

* 국민, 신한, 하나, 우리, 농협, 기업, SC, 씨티, 대구, 부산, 광주, 제주, 전북, 경남, 수협

(금리상한형) 이용하던 은행에서 특약체결 형태로 가입

(월상환액) 대환대출을 통해 이용 가능