기획재정부는 “증권거래세와 양도소득세는 과세목적과 과세객체(거래와 소득)가 달라 이중과세로 보기 어렵다”며 “부동산도 동일한 자산에 대해 양도소득세와 취득세 모두 부과한다”고 설명했습니다. 이어 “주식 양도소득에 대한 세율은 해외 주요국과 유사하나, 2000만원 공제를 적용해 세부담이 높지 않은 수준”이라며 “기본 공제 적용에 따라 실효세율은 명목세율에 비해 크게 낮다”고 덧붙였습니다.

7월 1일 <금융세제 선진화 추진방향 관련> 기획재정부의 설명자료입니다

[기획재정부 설명자료]

□ 증권거래세와 양도소득세는 과세목적과 과세객체(거래와 소득)가 달라 이중과세로 보기 어려움

ㅇ 다른 선진국의 경우에도 소득세와 거래세를 같이 부과(영국, 프랑스, 이탈리아 등)

ㅇ 부동산의 경우에도 동일한 자산에 대해 양도소득세와 취득세 모두 부과

□ 금번 금융세제 선진화 추진방향에서 중요한 것은 ‘이중과세’ 여부가 아닌 ‘세부담의 적정 수준’ 측면임

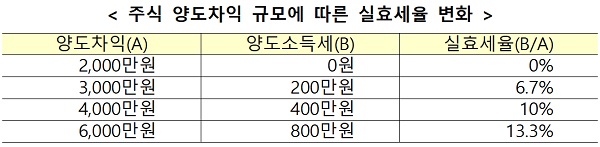

ㅇ 주식 양도소득에 대한 세율은 해외 주요국과 유사하나, 2,000만원 공제를 적용하여 세부담이 높지 않은 수준

* 주요국 자본이득세율 : (미) 15~20% (일) 20% (영) 10~20% (독) 25% (프) 30%

- 미국, 프랑스 일본은 자본이득에 대한 기본공제가 없음

ㅇ 기본공제 적용에 따라 실효세율은 명목세율에 비해 크게 낮음

문의 : 기획재정부 세제실 금융세제과(044-215-4231)

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)