기획재정부는 “외국의 역혼성실체방지규정 도입에 따라 우리기업의 해외투자에 불이익이 없도록 관련 법령 개정을 검토하겠다”고 밝혔습니다.

8월 22일 한국경제신문(가판) <OECD 권고에도 모두 손놓고 있다가…국민연금·KIC, 3조 날릴 판>에 대한 기획재정부의 설명입니다

[기사 내용]

□ 2022.8.22.(월) 한국경제신문(가판)은 「OECD 권고에도 모두 손놓고 있다가…국민연금·KIC, 3조 날릴 판」기사에서,

ㅇ “국내 투자자의 해외투자 소득(역혼성단체) 관련 세금이 BEPS(소득이전을 통한 세원잠식) 방지협약 여파로 급증할 수 있는데도 업계와 정부 모두 문제점조차 파악하고 있지 못하고 있다”라고 보도

[기재부 입장]

①정부는 OECD BEPS 권고사항을 지속적으로 국내세법에 반영해 왔습니다.

□ 최소기준(Minimum Standard) 과제의 경우 입법완료되었으며, 공통접근(Common Approach) 및 모범관행(Best Practice) 과제들도 지속 입법 및 검토 중에 있습니다.

ㅇ OECD 권고사항 중 특히 혼성불일치방지제도* 도입에 대해서는 2017년 혼성금융상품에 대한 과세제도를 입법화한 바 있습니다.

* 국가별 세법취급이 다른 혼성금융상품(상환우선주 등)에 대한 지급이자는 이를 지급받은 국외특수관계인 소재지국에서 과세되는 경우에만 비용 인정 등

②외국의 역혼성실체방지규정 현황과 쟁점은 충분히 파악하고 있습니다.

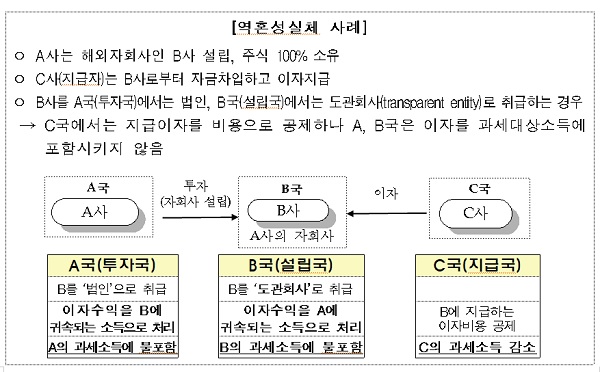

□ (2015년 OECD BEPS Action2) OECD는 역혼성실체(Reverse Hybrid Entity)를 이용한 조세회피 방지를 위해 각국의 세법 및 조세조약 개정을 권고하고 있습니다.

- 역혼성실체(B사)는 그 소재지국에서는 법인격이 부인되는 반면 투자자국에서는 법인격이 인정되는 경우를 의미합니다.

- 아래 사례에서 역혼성실체(B)와 거래시 이자를 지급하는 국가(C국)에서는 비용으로 인정받아 과세소득이 감소하고, 투자국(A)과 설립국(B)에서는 과세소득에 포함되지 않는 문제(D/NI, Deduction and non-inclusion)가 발생합니다.

ㅇ (세법상 권고사항) 이에 OECD는 역혼성실체의 소득이 설립지국(B)에서도 과세되지 않고 투자자(A)의 소득에 포함되지 않아 이중비과세가 발생하는 경우 세법상 역혼성실체를 설립지국(B) 납세자로 취급해서 과세해야 한다고 권고하고 있습니다.

ㅇ (조세조약 권고사항) OECD는 역혼성실체로부터 받는 소득을 투자국(A)에서 즉시 인식하는 경우에만 조세조약을 적용할 수 있도록 조세조약도 개정할 것을 권고하고 있습니다.

□ 외국의 역혼성실체 방지규정 도입현황

ㅇ (EU) OECD 권고에 따라 금년부터 역혼성실체(B사)를 투자국(A국)에서 도관회사로 보는 경우*에 한하여 조세조약을 적용하고 그렇지 않은 경우에는 역혼성실체를 거주자로 보아 법인세 과세

① 도관회사 투자자 중 50% 이상이 소득을 즉시 인식해야 하고, ② 인식하는 소득의 구분이 유지되어야 함

ㅇ (미국) 비거주자인 투자자(A사)가 역혼성실체(B사)로부터 받는 미국원천소득(예: 배당, 이자 또는 사용료)에 대해 조세조약을 적용하려면 투자자(A사)가 즉시 소득을 인식하고 소득구분(배당, 이자 또는 사용료)이 유지되어야 함

⇒ 따라서, 동 규정들로 국민연금 등(A사에 해당)의 해외투자 세후 수익이 감소될 수 있습니다.

* EU내 역혼성실체에 대해 법인세가 과세되어 국내 송금되는 투자 수익이 감소, 미국으로부터의 배당소득은 조세조약상 제한세율(15%)이 아닌 미국세법상 원천징수세율(30%) 적용되어 세부담 증가 가능

③국민연금 등의 세법 시행령 개정 건의사항*에 대해서는 관련 업계의 의견을 적극 수렴하여 필요한 사항을 법령에 적극 반영해 나가도록 하겠습니다.

* 1)해외 도관체 소득이 국내 투자자 소득으로 즉시 인식되고(소득인식시기 일치), 2)국내 투자자 수취 소득이 도관체 인식소득으로 인식될 것(소득구분 일치) 필요

□ 파트너십, SPC 등(B사에 해당)을 해외에서 실체로 인정하지 않고 도관회사로 보는 경우 우리나라도 세법상 동일하게 도관회사로 취급하면, 역혼성실체로 인해 해당 국가에서 과세상 불이익을 받지 않게 되므로 관련 규정개정을 검토할 계획입니다.

문의 : 기획재정부 국제조세제도과(044-215-4240)

![[소방청N]]사진을 찍었을 뿐인데 마법 같은 일이 눈 앞에 펼쳐졌습니다!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/e762303f6f684e54ca89d0f21b376276.jpg)