달라진 부동산 3법 중 양도소득세법이 궁금하다면?

달라진 부동산 3법 중 양도소득세법을 국세청에서 알려드려요!

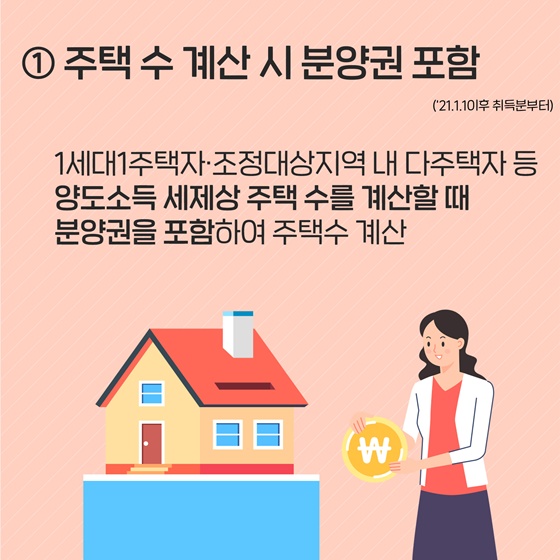

① 주택 수 계산 시 분양권 포함

현재 보유하고 있는 분양권은 주택 수에 포함하지 않고 2021. 1. 1. 이후 새로 취득하는 분양권부터 주택수에 포함

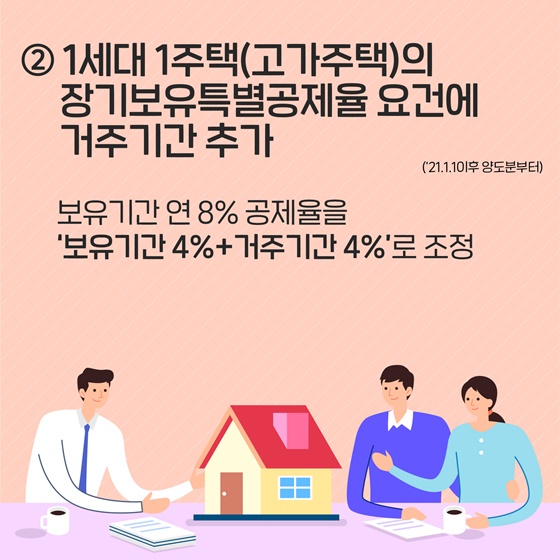

② 1세대 1주택(고가주택)의 장기보유특별공제율 요건에 거주기간 추가 ('21.1.1 이후 양도분부터)

보유기간 연 8% 공제율을 '보유기간 4% + 거주기간 4%'로 조정

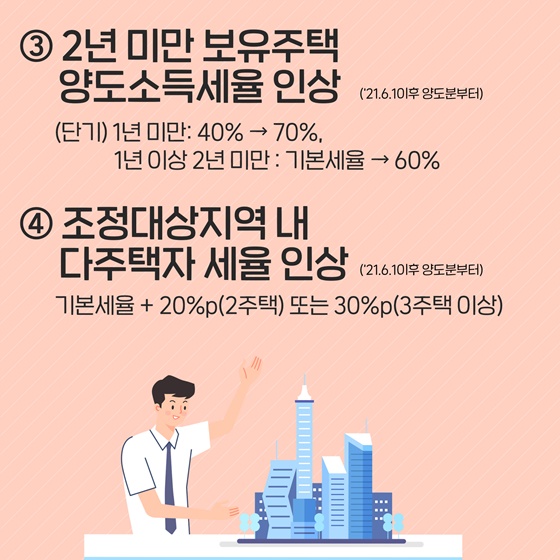

③ 2년 미만 보유주택 양도소득세율 인상 ('21.6.1 이후 양도분부터)

(단기) 1년 미만: 40% -> 70%

1년 이상 2년 미만: 기본세율 -> 60%

④ 조정대상지역 내 다주택자 세율 인상 ('21.6.1 이후 양도분부터)

기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)

![[소방청N]]사진을 찍었을 뿐인데 마법 같은 일이 눈 앞에 펼쳐졌습니다!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/e762303f6f684e54ca89d0f21b376276.jpg)