2021 세법 개정안

기본방향

- 포스트코로나 시대에 대응하여 차세대 성장동력 확보 및 일자리·투자·소비 적극 지원

- 포용성 및 상생 공정기반 강화를 위해 서민·중소기업 및 취약계층 세제지원을 강화하고 과세형평 제고 노력 지속

- 과세기반을 정비하고 납세자 권익보호와 조세제도 합리화 노력도 경주

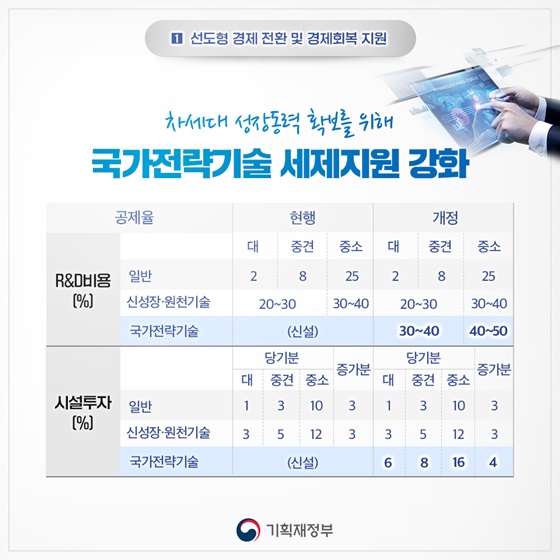

1. 선도형 경제 전환 및 경제회복 지원

◆ 차세대 성장동력 확보를 위해 국가전략기술 세제지원 강화

- R&D비용(%) 공제율

• 일반 : (현행) 대 2, 중견 8, 중소 25 (개정) 대 2, 중견 8, 중소 25

• 신성장·원천기술 : (현행) 대·중견 20~30, 중소 30~40 (개정) 대·중견 20~30, 중소 30~40

• 국가전략기술 : (현행) 대·중견·중소 신설 (개정) 대·중견 30~40, 중소 40~50

- 시설투자(%) 공제율

• 일반 : (현행-당기분) 대 1, 중견 3, 중소 10 → 증가분 3 (개정-당기분) 대 1, 중견 3, 중소 10 → 증가분 3

• 신성장·원천기술 : (현행-당기분) 대 3, 중견 5, 중소 12 → 증가분 3 (개정-당기분) 대 3, 중견 5, 중소 12 → 증가분 3

• 국가전략기술 : (현행-당기분) 대·중견·중소 신설 (개정-당기분) 대 6, 중견 8, 중소 16 → 증가분 4

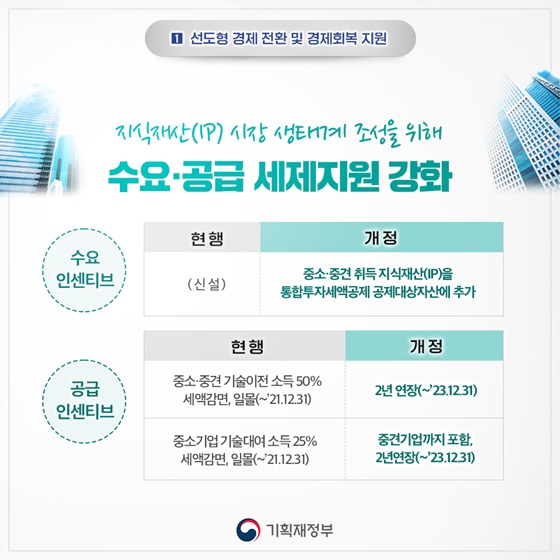

◆ 지식재산(IP) 시장 생태계 조성을 위해 수요·공급 세제지원 강화

- 수요 인센티브

(현행) 신설

(개정)중소·중견 취득 지식재산(IP)을 통합투자세액공제 공제대상자산에 추가

- 공급 인센티브

(현행) 중소·중견 기술이전소득 50% 세액감면, 일몰(~’21.12.31)

(개정) 2년 연장(~’23.12.31)

(현행) 중소기업기술대여 소득 25% 세액감면, 일몰(~’21.12.31)

(개정) 중견기업까지 포함, 2년연장(~’23.12.31)

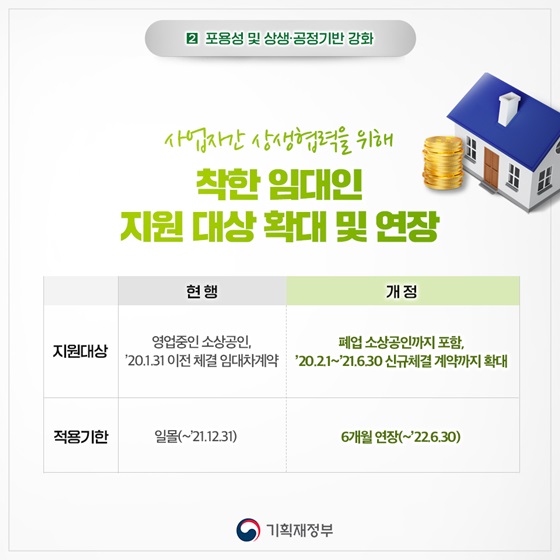

2. 포용성 및 상생·공정기반 강화

◆ 중소-중견기업간 상생 활성화를 위해 상생결제 세액공제 지원 확대

- 공제율

(현행)

• 15일 이내 지급: 0.2%

• 16~60일 지급: 0.1%

(개정)

• 15일 이내 지급: 0.5% (+0.3%p)

• 16~30일 지급: 0.3% (+0.2%p)

• 31~60일 지급: 0.15% (0.05%p)

◆ 사업자간 상생협력을 위해 착한 임대인 지원 대상 확대 및 연장

-지원대상

(현행) 영업중인 소상공인, ’20.1.31 이전 체결 임대차계약

(개정) 폐업 소상공인까지 포함, ’20.2.1~’21.6.30 신규체결 계약까지 확대

- 적용기한

(현행) 일몰(~’21.12.31)

(개정) 6개월 연장(~’22.6.30)

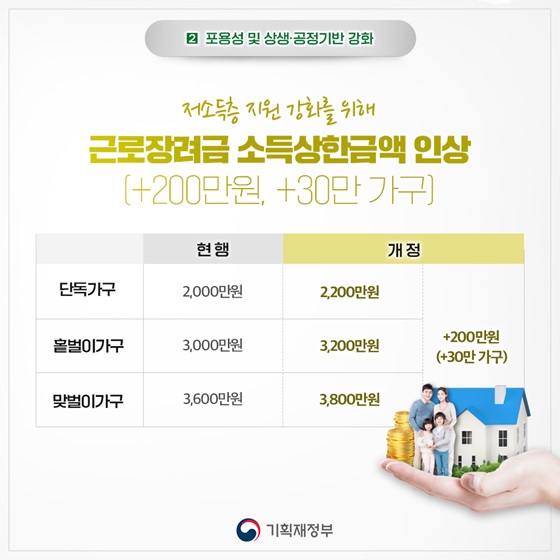

◆ 저소득층 지원 강화를 위해 근로장려금 소득상한금액 인상(+200만원, +30만 가구)

- 단독가구

(현행) 2,000 만원 (개정) 2,200만원

- 홑벌이가구

(현행) 3,000만원 (개정) 3,200만원

- 맞벌이가구

(현행) 3,600만원 (개정) 3,800만원

3. 안정적 세입기반 및 납세자 친화 환경 조성

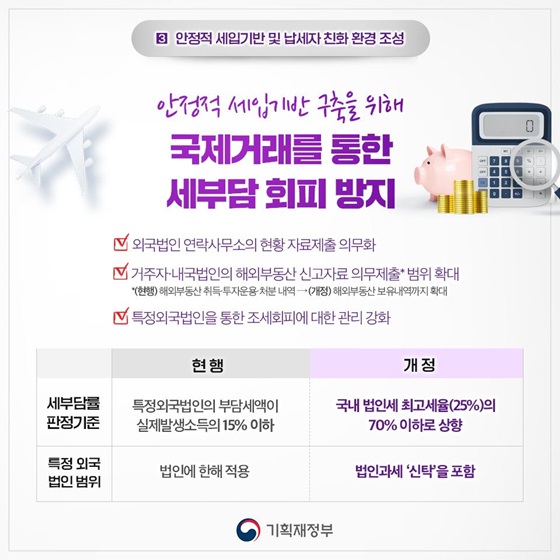

◆ 안정적 세입기반 구축을 위해 국제거래를 통한 세부담 회피 방지

• 외국법인 연락사무소의 현황 자료제출 의무화

• 거주자·내국법인의 해외부동산 신고자료 의무제출* 범위 확대

*(현행) 해외부동산 취득·투자운용 처분 내역 → (개정) 해외부동산 보유내역까지 확대

• 특정외국법인을 통한 조세회피에 대한 관리 강화

- 세부담률 판정기준

(현행) 특정외국법인의 부담세액이 실제발생소득의 15% 이하

(개정) 국내 법인세 최고세율(25%)의 70% 이하로 상향

- 특정 외국 법인 범위

(현행) 법인에 한해 적용

(개정) 법인과세 ‘신탁’을 포함

2021 세법 개정안

선도형 경제 전환, 경제의 활력과 포용 강화를 위해 총력을 다하겠습니다.

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)