중도상환수수료 합리성과 투명성을 높이겠습니다

중도상환수수료의 합리성과 투명성을 높이고 소비자 부담을 줄이겠습니다.

6개 은행 (농협, 신한, 우리, 하나, 국민, 기업) 전체 가계대출 중도상환수수료 한 달간 면제

(2023년 12월 1일 ~ 12월 31일)

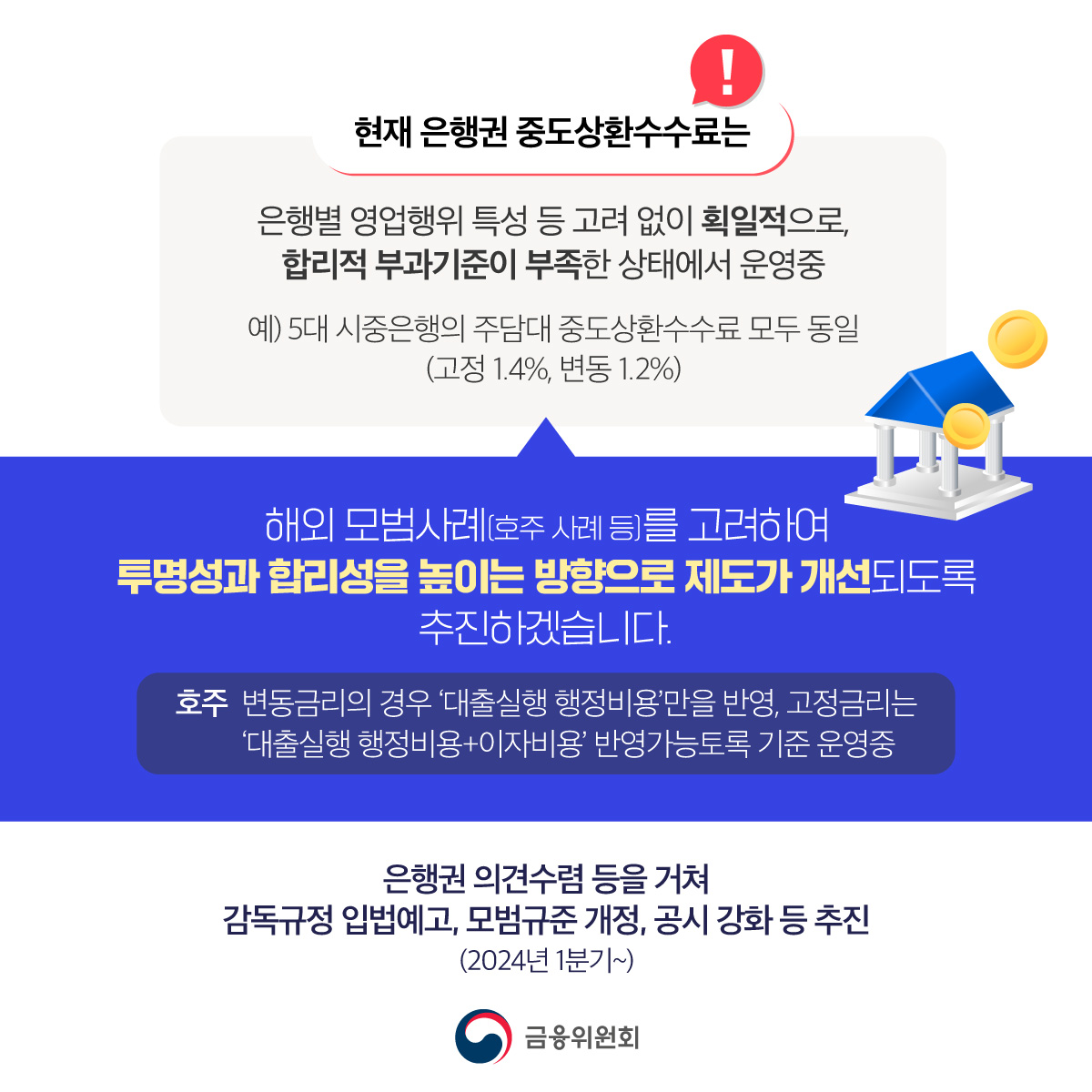

현재 은행권 중도상환수수료는 은행별 영업행위 특성 등 고려 없이 획일적으로, 합리적 부과기준이 부족한 상태에서 운영중 예) 5대 시중은행의 주담대 중도상환수수료 모두 동일 (고정 1.4%, 변동 1.2%)

해외 모범사례(호주 사례* 등)를 고려하여 투명성과 합리성을 높이는 방향으로 제도가 개선되도록 추진하겠습니다.

* 호주 변동금리의 경우 ‘대출실행 행정비용’만을 반영, 고정금리는 ‘대출실행 행정비용+이자비용’ 반영가능토록 기준 운영중

→ 은행권 의견수렴 등을 거쳐 감독규정 입법예고 모범규준 개정, 공시 강화 등 추진 (2024년 1분기~)

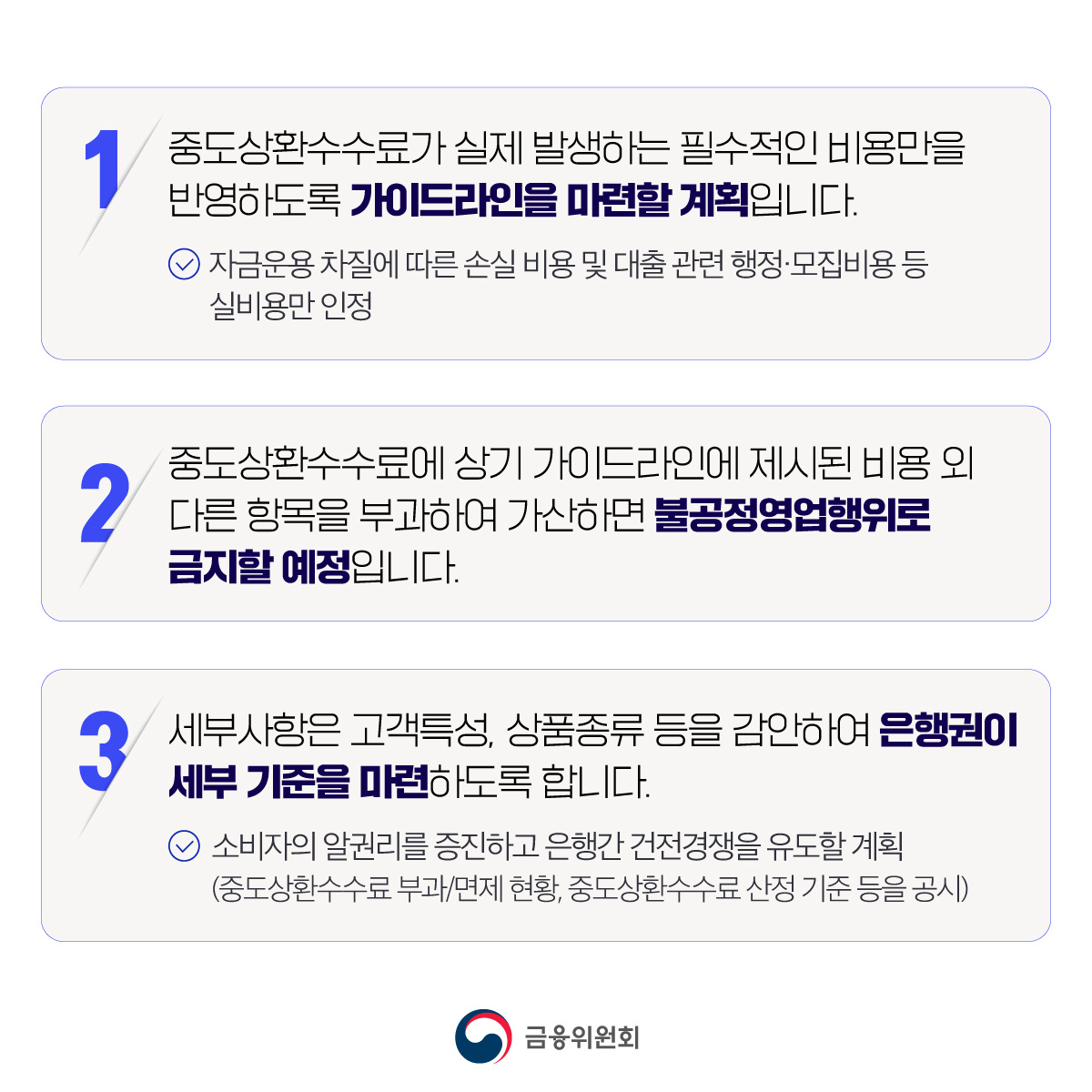

1. 중도상환수수료가 실제 발생하는 필수적인 비용만을 반영하도록 가이드라인을 마련할 계획입니다.

- 자금운용 차질에 따른 손실 비용 및 대출 관련 행정·모집비용 등 실비용만 인정

2. 중도상환수수료에 상기 가이드라인에 제시된 비용 외 다른 항목을 부과하여 가산하면 불공정영업행위로 금지할 예정입니다.

3. 세부사항은 고객특성, 상품종류 등을 감안하여 은행권이 세부 기준을 마련하도록 합니다.

- 소비자의 알권리를 증진하고 은행간 건전경쟁을 유도할 계획

(중도상환수수료 부과/면제 현황, 중도상환수료 산정 기준 등을 공시)

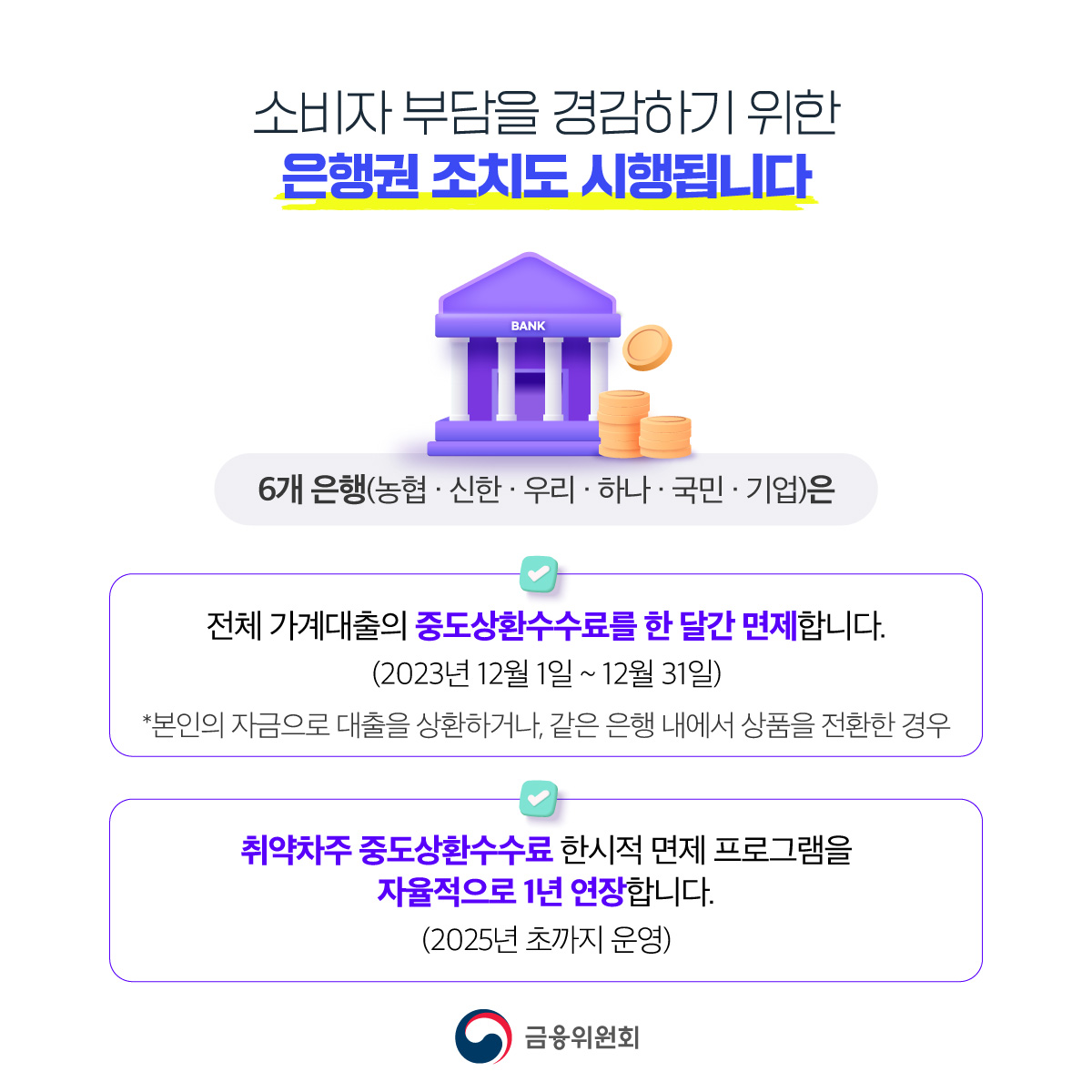

소비자 부담을 경감하기 위한 은행권 조치도 시행됩니다

6개 은행(농협·신한·우리·하나·국민·기업)은 전체 가계대출의 중도상환수수료를 한 달간 면제합니다. (2023년 12월 1일 ~ 12월 31일)

* 본인의 자금으로 대출을 상환하거나, 같은 은행 내에서 상품을 전환한 경우

→ 취약차주 중도상환수수료 한시적 면제 프로그램을 자율적으로 1년 연장합니다. (2025년 초까지 운영)

중도상환수수료 부과방식을 합리적으로 개선하여 소비자 부담을 줄이겠습니다!

![[국가건강정보포털 건강정보] 5월 ‘고혈압에 관한 궁금증’](https://www.korea.kr/newsWeb/resources/attaches/2024.05/07/8765e30742049d7bd0893ea199b9079d.jpg)

![[든든전세주택] 소득자산요건 X, 시세90% 전세형 매입임대 나온다!](https://www.korea.kr/newsWeb/resources/attaches/2024.05/07/badb744f1a961eb2bffe69955f8d5757.jpg)

![[윤석열 대통령 취임 2주년] 대통령을 직접 만났던 국민이 전하는 윤석열 정부 2년](https://www.korea.kr/newsWeb/resources/attaches/2024.05/10/0400f5c15d2a75574e06b00ba8dbc884.jpg)