소득세를 최대 90% 감면 받을 수 있는 방법이 있다고?!

중소기업 취업자 소득세 감면, 미리 알고 신청하세요!

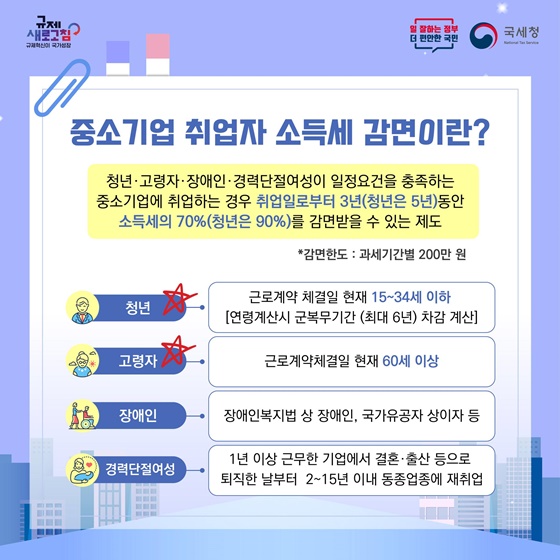

■ 중소기업 취업자 소득세 감면이란?

청년·고령자·장애인·경력단절여성이 일정요건을 충족하는 중소기업에 취업하는 경우 취업일로부터 3년(청년은 5년)동안 소득세의 70%(청년은 90%)를 감면받을 수 있는 제도

*감면한도 : 과세기간별 200만 원

· 청년 : 근로계약 체결일 현재 15~34세 이하

[연령계산 시 군복무기간 (최대 6년) 차감 계산]

· 고령자 : 근로계약체결일 현재 60세 이상

· 장애인 : 장애인복지법 상 장애인, 국가유공자 상이자 등

· 경력단절여성 : 1년 이상 근무한 기업에서 결혼·출산 등으로 퇴직한 날부터 2~15년 이내 동종업종에 재취업

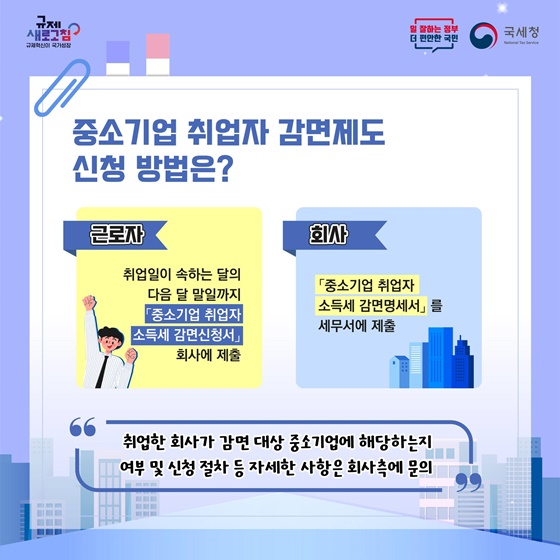

■ 중소기업 취업자 감면제도 신청 방법은?

<근로자>

취업일이 속하는 달의 다음 달 말일까지 「중소기업 취업자 소득세 감면명세서」회사에 제출

<회사>

「중소기업 취업자 소득세 감면신청서」를 세무서에 제출

* 취업한 회사가 감면 대상 중소기업에 해당하는지 여부 및 신청 절차 등 자세한 사항은 회사측에 문의

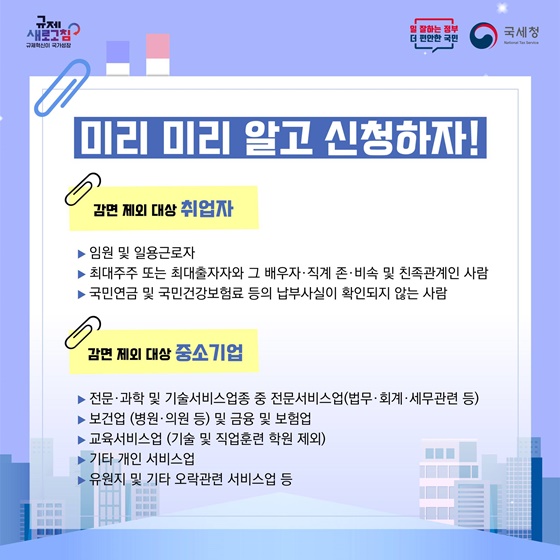

■ 미리 미리 알고 신청하자!

<감면 제외 대상 취업자>

- 임원 및 일용근로자

- 최대주주 또는 최대출자자와 그 배우자· 직계 존 · 비속 및 친족관계인 사람

- 국민연금 및 국민건강보험료 등의 납부사실이 확인되지 않는 사람

<감면 제외 대상 중소기업>

- 전문·과학 및 기술서비스업종 중 전문서비스업(법무·회계·세무관련 등)

- 보건업 (병원·의원 등) 및 금융 및 보험업

- 교육서비스업 (기술 및 직업훈련 학원 제외)

- 기타 개인 서비스업

- 유원지 및 기타 오락 관련 서비스업 등

![[큰별쌤 최태성 강의] 국가유산체계 전환에 대해 알려드림](https://www.korea.kr/newsWeb/resources/attaches/2024.05/17/17dd0f26c986e49cdcc2a9d9bbb98f09.jpg)