근로장려금의 오해와 진실 ①

근로장려금의 오해와 진실, 바로 잡아 드려요!

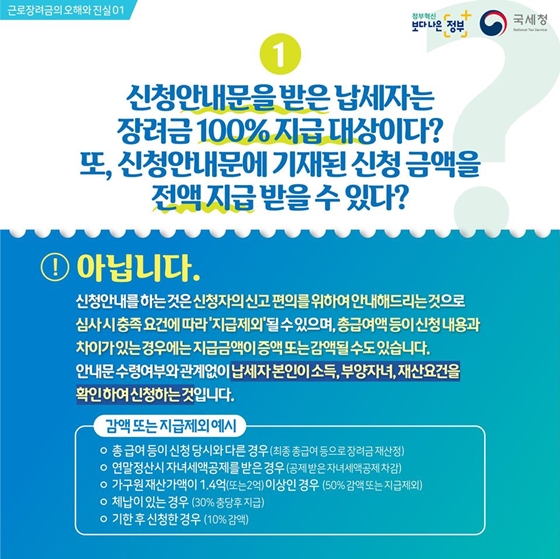

Q1. 신청안내문을 받은 납세자는 장려금 100% 지급 대상이다? 또, 신청안내문에 기재된 신청 금액을 전액 지급 받을 수 있다?

- 아닙니다.

신청안내를 하는 것은 신청자의 신고 편의를 위하여 안내해드리는 것으로 심사 시 충족요건에 따라 ‘지급제외’ 될 수 있으며, 총급여액 등이 신청내용과 차이가 있는 경우에는 지급금액이 증액 또는 감액될 수도 있습니다. 안내문 수령여부와 관계없이 납세자 본인이 소득, 부양자녀, 재산요건을 확인하여 신청하는 것입니다.

<감액 또는 지급 제외 예시>

• 총 급여 등이 신청 당시와 다른 경우 (최종 총급여 등으로 장려금 재산정)

• 연말정산 시 자녀세액공제를 받은 경우 (공제 받은 자녀세액공제 차감)

• 가구원 재산가액이 1.4억(또는 2억) 이상인 경우 (50% 감액 또는 지급제외)

• 체납이 있는 경우 (30% 충당후 지급)

• 기한 후 신청한 경우 (10% 감액)

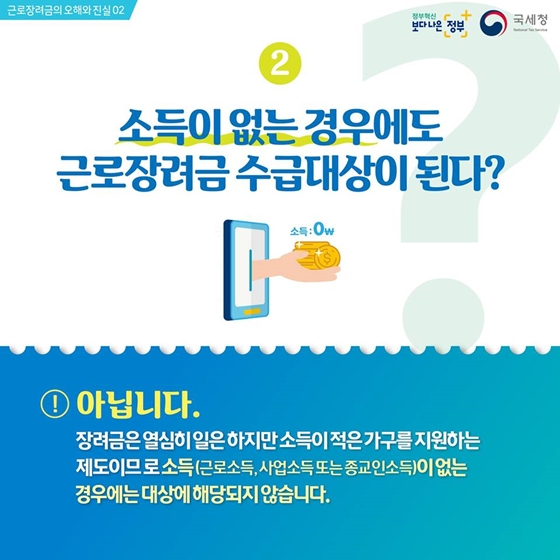

Q2. 소득이 없는 경우에도 근로장려금 수급대상이 된다?

- 아닙니다.

장려금은 열심히 일은 하지만 소득이 적은 가구를 지원하는 제도이므로 소득(근로소득, 사업소득 또는 종교인소득)이 없는 경우에는 대상에 해당되지 않습니다.

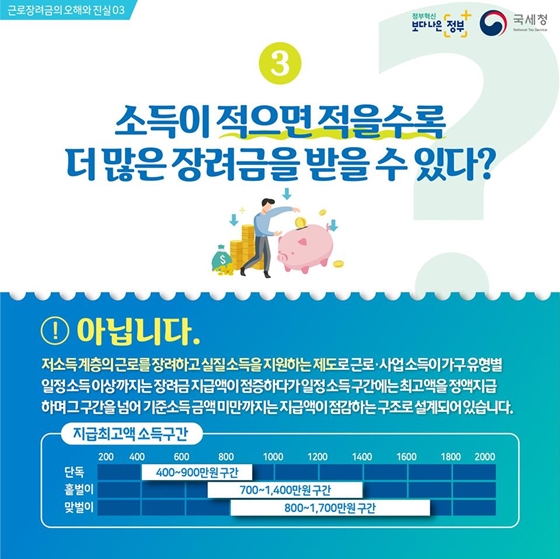

Q3. 소득이 적으면 적을수록 더 많은 장려금을 받을 수 있다?

- 아닙니다.

저소득계층의 근로를 장려하고 실질소득을 지원하는 제도로 근로·사업소득이 가구유형별 일정 소득 이상까지는 장려금 지급액이 점증하다가 일정 소득구간에는 최고액을 정액지급하며 그 구간을 넘어 기준소득금액 미만까지는 지급액이 점감하는 구조로 설계되어 있습니다.

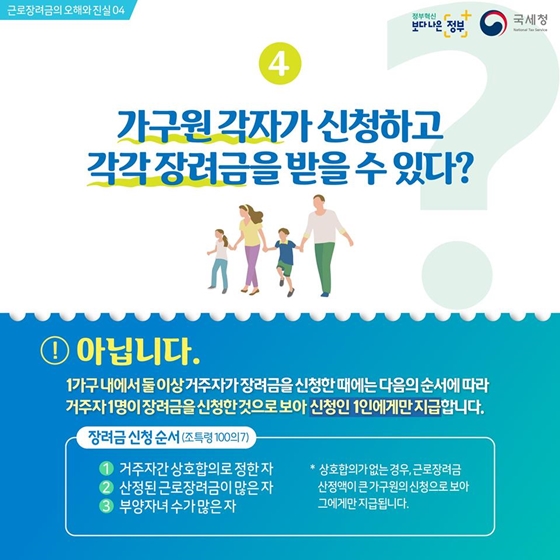

Q4. 가구원 각자가 신청하고 각각 장려금을 받을 수 있다?

- 아닙니다.

1가구 내에서 둘 이상 거주자가 장려금을 신청한 때에는 다음의 순서에 따라 거주자 1명이 장려금을 신청한 것으로 보아 신청인 1인에게만 지급합니다.

<장려금 신청순서 (조특령 1007)>

1. 거주자간 상호합의로 정한 자

2. 산정된 근로장려금이 많은 자

3. 부양자녀 수가 많은 자

* 상호합의가 없는 경우, 근로장려금 산정액이 큰 가구원의 신청으로 보아 그에게만 지급됩니다.

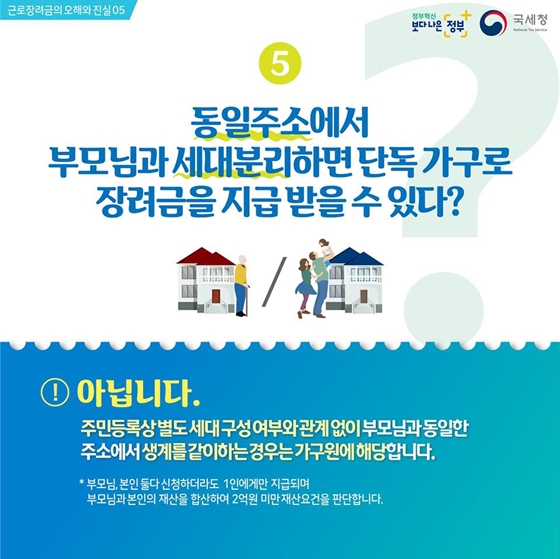

Q5. 동일주소에서 부모님과 세대분리하면 단독가구로 장려금을 지급받을 수 있다?

- 아닙니다.

주민등록상 별도 세대 구성 여부와 관계없이 부모님과 동일한 주소에서 생계를 같이하는 경우는 가구원에 해당합니다.

* 부모님, 본인 둘 다 신청하더라도 1인에게만 지급되며, 부모님과 본인의 재산을 합산하여 2억 원 미만 재산요건을 판단합니다.

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)

![[’24.11.4.~11.8. 국민 곁으로] 국민을 섬기는 마음](https://www.korea.kr/newsWeb/resources/attaches/2024.11/11/217583dc5c605e43ef13b39ab4cbec0b.jpg)