[기사 내용]

○ 지자체 결산보고서 분석 결과, 지자체 재무제표상 유형자산 규모는 476조 1000억원이나, 광역시도의 별도 대장에는 이들 유형자산에 해당하는 공유재산 대장상 가격이 304조 5000억원으로 등재됨

- 또한, 행안부가 집계한 공유재산 총 규모는 740조 1000억원이나, ‘지방재정 365’에는 798조 1700억원임

○ 시스템 정비를 통해 불투명한 관리시스템으로 인한 누수발생 방지 및 유휴재산에 대한 적극적 활용 제고 필요함

[행안부 입장]

○ 행안부는 공유재산의 패러다임을 기존의 유지·보전 등 행정목적에서 재정확충, 개발·활용 위주의 적극적 관리로 전환하였음

- 공유재산 종합계획 수립(‘19.8월), 정보연계·개방의 체계화 등 시스템 기능개선, 관리의 효율화(실태조사 강화, 누락재산 발굴) 등을 추진함

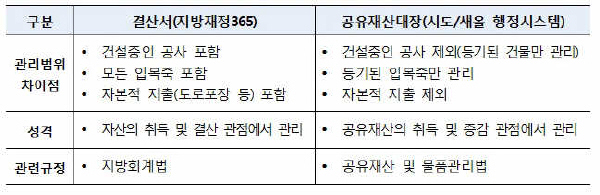

○ 결산서의 자산과 공유재산대장의 공유재산은 관리범위와 성격 등에 차이가 있어 불일치 할 수밖에 없는 한계가 있음

- 결산서는 회계연도 동안의 재정운영 결과를 분석한 것으로 발생주의에 따라 자본 투입 즉시 이를 자산으로 인식하나, 공유재산대장은 소유권 여부에 초점이 있으므로 완성 후 등기된 건물 등만 재산으로 등재함

|

| 결산서와 공유재산대장 비교. |

○ 향후 행정안전부는 차세대시스템 개편시 결산서와 공유재산대장의 일원화된 관리를 통해 재산에 대한 정합성을 확보하고, 효율적이고 전문적인 공유재산 관리체계를 마련할 수 있도록 적극 노력하겠음

○ 더불어, 유휴재산 무단방치·무단점유, 불법 매각·매입 토착비리 등 비리 근절·방지를 위해 드론 등을 활용한 실태조사 강화, 교육 및 점검 실시, 필요시 감사부서에 감사의뢰 등의 조치를 하겠음

문의 : 행정안전부 회계제도과(044-205-3785)

![[소방청N]]사진을 찍었을 뿐인데 마법 같은 일이 눈 앞에 펼쳐졌습니다!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/e762303f6f684e54ca89d0f21b376276.jpg)