이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.5월은 종합소득세 신고의 달이다. 2021년 귀속 종합소득세에 대한 확정신고가 이뤄지는 것인데 2021년 종합소득(이자, 배당, 사업(부동산임대), 근로, 연금, 기타소득 등)이 있는 개인이라면 종합소득세를 신고·납부해야 한다.

근로소득만 있는 자로서 연말정산을 한 경우에는 대부분 종합소득세 확정신고를 하지 않아도 되나 특수한 경우 대상자가 될 수 있으며, 만약 국민비서 등을 활용하고 있다면 카카오톡이나 네이버와 같은 알림 서비스를 통해 종합소득세 대상자라는 고지가 오니 이를 통해 확인해 볼 수 있다.

|

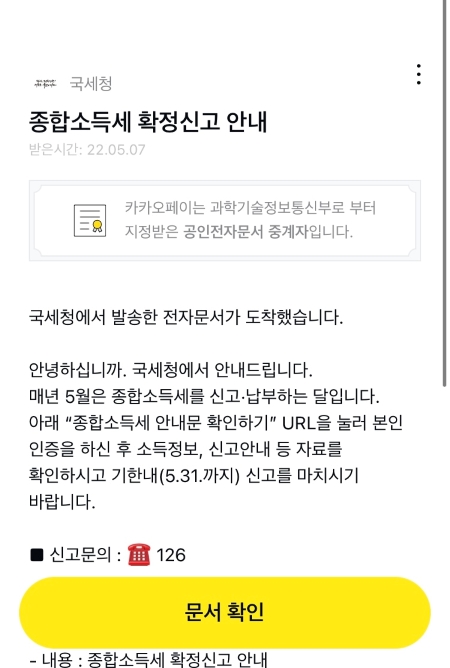

| 카카오톡을 통해 전달받은 종합소득세 확정신고 알림 메시지. |

며칠 전 아버지께서 종합소득세 대상자라는 메시지를 받고 신고를 하고 계신단 연락을 받았다. 메시지 상에 안내문 확인하기 URL이 있어 이를 보고 해보려고 했으나 영 어렵다는 말씀과 함께 와서 도움을 달라고 전화를 주셨던 것이다. 컴퓨터 화면에서 보기에 글자가 작고 많은 데다 또 내용까지 복잡하게 느껴지셨던 모양이다.

그날 저녁 방문해 함께 홈택스에 들어가 종합소득세 신고를 도와드리고자 했다. 하지만 생소한 용어가 많고 페이지 양이 적지 않다 보니 세금에 대한 부분을 잘 모르는 일반 국민의 입장에서 이해하기가 쉽지 않은 듯했다.

국세청에서 납세자의 편의를 위해 홈택스로 신고를 할 수 있도록 온라인 환경을 구축하고 최근에는 내비게이션과 같은 서비스를 도입해 상세하게 안내해주고 있긴 하나 정확한 내용을 알기란 꽤나 어렵게 다가왔다.

|

| 내비게이션의 도입으로 납세자 유형별 맞춤 서비스가 제공되긴 하나 스스로 파악해 입력해야 하는 각종 사항들이 여전히 많아 종합소득세 신고에 어려움을 느끼고 있는 이들이 많다. |

어쨌든 종합소득세 신고를 마무리 지어야 해 ‘종합소득세 신고하는 법’ 등을 포털사이트에서 검색해 모르는 부분에 대한 정보를 얻어 보려고 했지만 딱 원하는 내용을 찾기가 힘들고, 출처 역시 불분명해 참고해도 될지 고민스러웠다.

그러던 중 국세청에서 제공하는 숏폼 영상이 있단 사실을 알게 됐다. 국세청에서 세무 경험이 많지 않은 납세자들이 신고·납부에 불편함을 겪지 않도록 올해 총 54편의 영상을 제작해 처음 제공한다는 소식을 접하게 된 것이다.

|

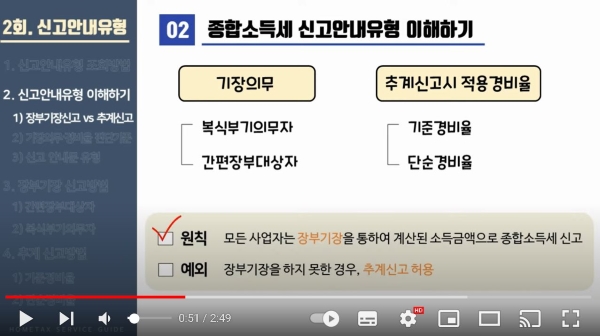

| 홈택스에서도 찾아볼 수 있는 숏폼 영상. |

종합소득세의 경우 소득 종류가 다양하고 각종 공제·감면 사항을 납세자 스스로 파악하기 어려워 세무대리인의 조력을 받는 경우가 많아 국세청에서 이를 고려해 핵심 내용을 담은 1~5분 분량의 콘텐츠를 만들어 게시하고 있다고 한다.

납세자 유형별 신고 방법, 공제 항목 입력 방법, 홈택스 기능 활용 방법 등에 관한 것들이 제공되고 있는데 아무래도 글로 된 설명보다 영상을 보니 더욱 수월하게 궁금증을 해소할 수 있어 유익하게 활용할 수 있었다.

|

| 국세청에서 제공하는 숏폼 영상 중. |

국세청의 숏폼 영상은 국세청 누리집, 홈택스, 유튜브(국세청 채널) 등 다양한 채널에 게시돼 있어 검색 편의가 높은 편이니 혹시 종합소득세 신고 과정에서 어려움을 겪고 있다면 이 영상을 참고해 보길 권해보고 싶다.

덧붙여 국세공무원교육원(https://taxstudy.nts.go.kr/frnt/main/main.do)의 ‘납세자 세법교실’에 방문하면 국세청 소득세 전문가들이 직접 강의한 교육 동영상을 무료 수강할 수도 있다고 한다. 관련해 세금에 대해 더 상세한 내용을 확인하고 싶다면 이를 시청해 봐도 좋을 듯하다.

'텍스트'에 한하여 공공누리 출처표시의 조건에 따라 자유이용이 가능합니다.

'텍스트'에 한하여 공공누리 출처표시의 조건에 따라 자유이용이 가능합니다.

문의처 : 문화체육관광부 정책포털과

| 뉴스 |

|

|---|---|

| 멀티미디어 |

|

| 브리핑룸 |

|

| 정책자료 |

|

| 정부기관 SNS |

|

※ 브리핑룸 보도자료는 각 부·처·기관으로부터 연계로 자동유입되는 자료로 보도자료에 포함된 연락처로 문의

※ 전문자료와 전자책의 이용은 각 자료를 발간한 해당 부처로 문의

- 제37조(출처의 명시)

- ① 이 관에 따라 저작물을 이용하는 자는 그 출처를 명시하여야 한다. 다만, 제26조, 제29조부터 제32조까지,

제34조 및 제35조의2의 경우에는 그러하지 아니하다. <개정 2011. 12. 2.> - ② 출처의 명시는 저작물의 이용 상황에 따라 합리적이라고 인정되는 방법으로 하여야 하며, 저작자의 실명

또는 이명이 표시된 저작물인 경우에는 그 실명 또는 이명을 명시하여야 한다.

- 제138조(벌칙)

- 다음 각 호의 어느 하나에 해당하는 자는 500만원 이하의 벌금에 처한다. <개정 2011. 12. 2.>

- 1. 제35조제4항을 위반한 자

- 2. 제37조(제87조 및 제94조에 따라 준용되는 경우를 포함한다)를 위반하여 출처를 명시하지 아니한 자

- 3. 제58조제3항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작재산권자의 표지를 하지 아니한 자

- 4. 제58조의2제2항(제63조의2, 제88조 및 제96조에 따라 준용되는 경우를 포함한다)을 위반하여 저작자에게 알리지 아니한 자

- 5. 제105조제1항에 따른 신고를 하지 아니하고 저작권대리중개업을 하거나, 제109조제2항에 따른 영업의 폐쇄명령을 받고 계속 그 영업을 한 자 [제목개정 2011. 12. 2.]

이전다음기사

다음기사‘기록’의 청와대, 그리고 ‘눈으로 본’ 청와대정책브리핑 게시물 운영원칙에 따라 다음과 같은 게시물은 삭제 또는 계정이 차단 될 수 있습니다.

- 1. 타인의 메일주소, 전화번호, 주민등록번호 등의 개인정보 또는 해당 정보를 게재하는 경우

- 2. 확인되지 않은 내용으로 타인의 명예를 훼손시키는 경우

- 3. 공공질서 및 미풍양속에 위반되는 내용을 유포하거나 링크시키는 경우

- 4. 욕설 및 비속어의 사용 및 특정 인종, 성별, 지역 또는 특정한 정치적 견해를 비하하는 용어를 게시하는 경우

- 5. 불법복제, 바이러스, 해킹 등을 조장하는 내용인 경우

- 6. 영리를 목적으로 하는 광고 또는 특정 개인(단체)의 홍보성 글인 경우

- 7. 타인의 저작물(기사, 사진 등 링크)을 무단으로 게시하여 저작권 침해에 해당하는 글

- 8. 범죄와 관련있거나 범죄를 유도하는 행위 및 관련 내용을 게시한 경우

- 9. 공인이나 특정이슈와 관련된 당사자 및 당사자의 주변인, 지인 등을 가장 또는 사칭하여 글을 게시하는 경우

- 10. 해당 기사나 게시글의 내용과 관련없는 특정 의견, 주장, 정보 등을 게시하는 경우

- 11. 동일한 제목, 내용의 글 또는 일부분만 변경해서 글을 반복 게재하는 경우

- 12. 기타 관계법령에 위배된다고 판단되는 경우

- 13. 수사기관 등의 공식적인 요청이 있는 경우