[Q&A] 가계부채 관리 강화로 실수요자 대출이 어려워지지 않을까요?

![[서민·자영업자 등 취약차주 자금애로 경감 조치]](https://www.korea.kr/newsWeb/resources/attaches/2021.10/28/22e669c65fe9eb918f95ed527db11d02.jpg)

![[차주단위DSR 불포함 대출]](https://www.korea.kr/newsWeb/resources/attaches/2021.10/28/3ccaadf585b31a8f1cba0da3a3a1cd3d.jpg)

◆ 상환능력 중심의 대출관행 정착

◆ 서민·취약계층 보호

Q1. 가계대출 관리 강화로 실수요자 대출이 어려워지지 않을까요?

- 지금 시점에서는 가계부채 관리 강화를 통해 잠재적 위험 요인을 완화시켜 나가는 것이 시급한 상황입니다. 이 과정에서도 가계부채 증가율을 축소시켜 나간다는 것이지 대출총량 자체를 감소세로 전환시킨다는 것은 아니며, 부채관리 강화 과정에서도 자금이 꼭 필요한 부분에 대해서는 적정수준의 공급이 이루어지는 것이 필요합니다.

- 향후 가계대출은 “차주의 상환능력 범위” 내에서 대출받고, 대출을 받으면 “나누어 갚는다”는 원칙을 견지하고 서민 등 취약차주에 대해서는 생계자금 애로 최소화를 위한 정책적 보완조치를 지속해나가겠습니다.

[서민·자영업자 등 취약차주 자금애로 경감 조치]

① 전세대출 : 4/4분기 취급액 총량관리에서 제외

② 잔금대출 : ‘입주사업장 점검 TF’를 구성, 잔금대출 동향 모니터링

③ 무주택·서민 LTV 완화(10%p ↑ ), 청년 전월세 대출한도 확대(7천만원 → 1억원), 초장기 모기지(40년 만기) 공급

④ 서민·취약계층 대상 서민금융상품 공급 확대 지속*

* (2019년)8.0 (2020년)8.9 (2021년)9.6 (목표) (2022년)10조원대(잠정)

⑤ 중저신용자 대상 중금리대출 확대기조 유지 : 2021년 32조원 → 2022년 35조원

⑥ 소상공인 금융지원 프로그램 등 175조원+@ 금융지원 지속 → 코로나 장기화로 어려움을 겪고 있는 자영업자에 대한 금융지원 강화

⑦ 전 금융권의 소상공인·중기대출 만기연장·상환유예 지원(~2022년 3월)

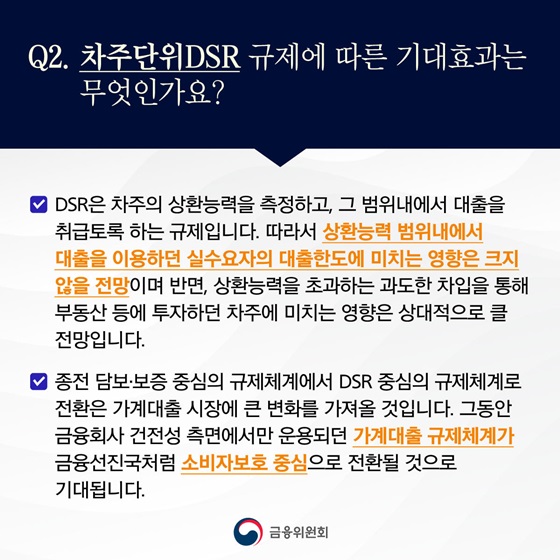

Q2. 차주단위DSR 규제에 따른 기대효과는 무엇인가요?

- DSR은 차주의 상환능력을 측정하고, 그 범위내에서 대출을 취급토록 하는 규제입니다. 따라서 상환능력 범위내에서 대출을 이용하던 실수요자의 대출한도에 미치는 영향은 크지 않을 전망이며 반면, 상환능력을 초과하는 과도한 차입을 통해 부동산 등에 투자하던 차주에 미치는 영향은 상대적으로 클 전망입니다.

- 종전 담보·보증 중심의 규제체계에서 DSR 중심의 규제체계로 전환은 가계대출 시장에 큰 변화를 가져올 것입니다. 그동안 금융회사 건전성 측면에서만 운용되던 가계대출 규제체계가 금융선진국처럼 소비자보호 중심으로 전환될 것으로 기대됩니다.

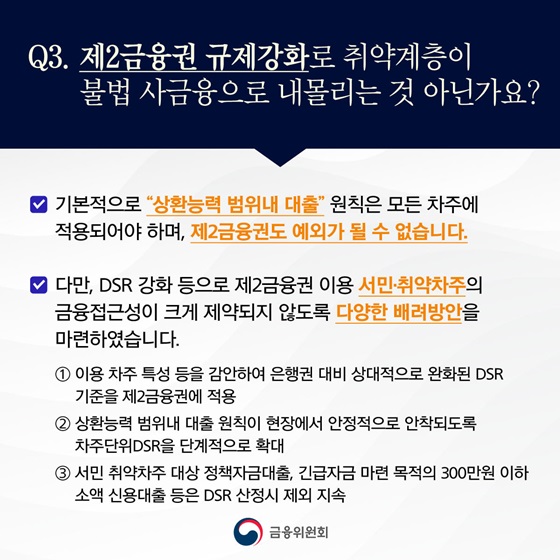

Q3. 제2금융권 규제강화로 취약계층이 불법 사금융으로 내몰리는 것 아닌가요?

- 기본적으로 “상환능력 범위내 대출” 원칙은 모든 차주에 적용되어야 하며, 제2금융권도 예외가 될 수 없습니다.

- 다만, DSR 강화 등으로 제2금융권 이용 서민·취약차주의 금융접근성이 크게 제약되지 않도록 다양한 배려방안을 마련하였습니다.

① 이용 차주 특성 등을 감안하여 은행권 대비 상대적으로 완화된 DSR 기준을 제2금융권에 적용

② 상환능력 범위내 대출 원칙이 현장에서 안정적으로 안착되도록 차주단위DSR을 단계적으로 확대

③ 서민·취약차주 대상 정책자금대출, 긴급자금 마련 목적의 300만원 이하 소액 신용대출 등은 DSR 산정 시 제외 지속

[차주단위DSR 불포함 대출]

• 서민금융상품

• 3백만원 이하 소액신용대출(유가증권담보대출 포함)

• 전세자금대출(전세보증금담보대출 제외)

• 주택연금(역모기지론)

• 정책적 목적에 따라 정부공공기관·지자체 등과 협약을 체결하여 취급하는 대출

• 자연재해 지역에 대한 지원 등 정부정책 등에 따라 긴급하게 취급하는 대출

• 보험계약대출

• 상용차금융

• 예·적금담보대출 등

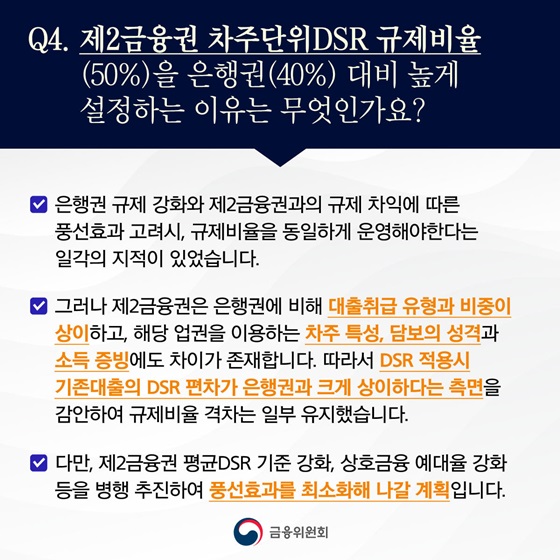

Q4. 제2금융권 차주단위DSR 규제비율(50%)을 은행권(40%) 대비 높게 설정하는 이유는 무엇인가요?

- 은행권 규제 강화와 제2금융권과의 규제 차익에 따른 풍선효과 고려 시, 규제비율을 동일하게 운영해야 한다는 일각의 지적이 있었습니다.

- 그러나 제2금융권은 은행권에 비해 대출취급 유형과 비중이 상이하고, 해당 업권을 이용하는 차주 특성, 담보의 성격과 소득 증빙에도 차이가 존재합니다. 따라서 DSR 적용 시 기존대출의 DSR 편차가 은행권과 크게 상이하다는 측면을 감안하여 규제비율 격차는 일부 유지했습니다.

- 다만, 제2금융권 평균DSR 기준 강화, 상호금융 예대율 강화 등을 병행 추진하여 풍선효과를 최소화해 나갈 계획입니다.

![[소방청N]]사진을 찍었을 뿐인데 마법 같은 일이 눈 앞에 펼쳐졌습니다!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/e762303f6f684e54ca89d0f21b376276.jpg)