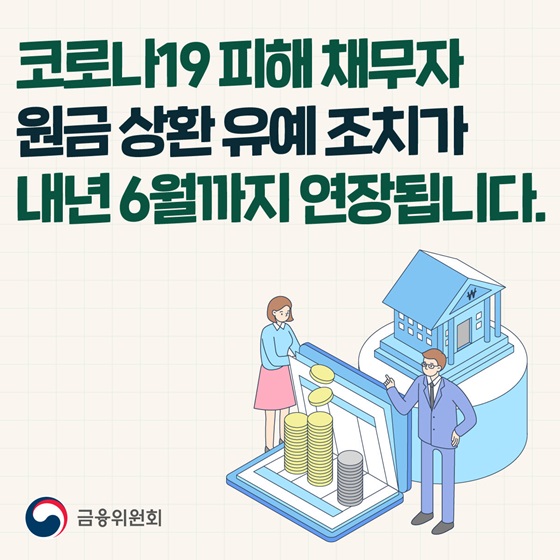

코로나 피해 개인채무자 원금상환 유예 내년 6월까지 연장

![[지원내용]](https://www.korea.kr/newsWeb/resources/attaches/2021.12/09/407a31158447f6e0d4ada8a4c7b5f981.jpg)

![[지원 제외 사유]](https://www.korea.kr/newsWeb/resources/attaches/2021.12/09/095877b17187e716adcd21e3b82535e6.jpg)

![[지원내용]](https://www.korea.kr/newsWeb/resources/attaches/2021.12/09/bd8d3151bcb0802a2d93f9f7403c1295.jpg)

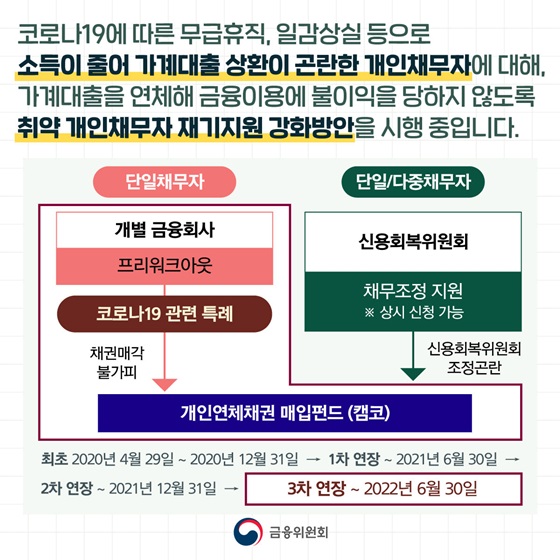

코로나19에 따른 무급휴직, 일감상실 등으로 소득이 줄어 가계대출 상환이 곤란한 개인채무자에 대해, 가계대출을 연체해 금융이용에 불이익을 당하지 않도록 취약 개인채무자 재기지원 강화방안을 시행 중입니다.

- 단일채무자

개별 금융회사 프리워크아웃 → 코로나19 관련 특례 → 채권매각 불가피 → 개인연체채권 매입펀드(캠코)

- 단일/다중채무자

신용회복위원회 채무조정 지원 ※ 상시 신청 가능 → 신용회복위원회 조정곤란 → 개인연체채권 매입펀드(캠코)

• 최초 2020년 4월 29일 ~ 2020년 12월 31일 → 1차 연장 ~ 2021년 6월 30일 → 2차 연장 ~ 2021년 12월 31일 → 3차 연장 ~ 2022년 6월 30일

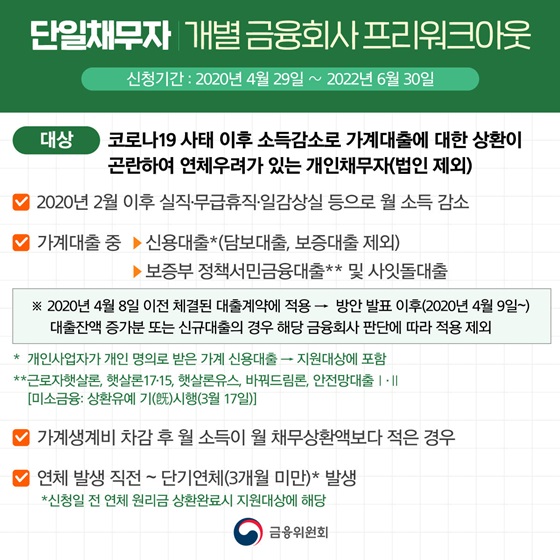

◆ 단일채무자 | 개별 금융회사 프리워크아웃

• 신청기간 : 2020년 4월 29일 ~ 2022년 6월 30일

[대상]

코로나19 사태 이후 소득감소로 가계대출에 대한 상환이 곤란하여 연체우려가 있는 개인채무자(법인 제외)

- 2020년 2월 이후 실직·무급휴직·일감상실 등으로 월 소득 감소

- 가계대출 중

▶ 신용대출*(담보대출, 보증대출 제외)

▶ 보증부 정책서민금융대출** 및 사잇돌대출

※ 2020년 4월 8일 이전 체결된 대출계약에 적용 → 방안 발표 이후(2020년 4월 9일~)

대출잔액 증가분 또는 신규대출의 경우 해당 금융회사 판단에 따라 적용 제외

* 개인사업자가 개인 명의로 받은 가계 신용대출 → 지원대상에 포함

** 근로자햇살론, 햇살론17-15, 햇살론유스, 바꿔드림론, 안전망대출 I·II [미소금융 : 상환유예 기(旣)시행(3월 17일)]

- 가계생계비 차감 후 월 소득이 월 채무상환액보다 적은 경우

- 연체 발생 직전 ~ 단기연체(3개월 미만)* 발생

* 신청일 전 연체 원리금 상환완료 시 지원대상에 해당

[지원내용]

- 기존 금융회사별 프리워크아웃 적용대상을 코로나19 피해자까지 확대, 6개월 이상 원금 상환유예(6~12개월) 지원

*프리워크아웃 특례를 통해 이미 1년간 상환유예한 채무자도 재신청 가능(2022년 1월 1일~)

▶ 유예기간 종료 후 유예원금 상환방법에 대해 채무자 요청을 최대한 감안하여 상환일정 재조정

(적용 예시)

6개월 이상(또는 만기가 6개월 미만 남은 경우에는 만기까지) 원금 상환유예 → 유예기간 종료 후 잔존만기동안(또는 만기 도래시) 완납 또는 채무자 요청시 상환일정 재조정(만기연장 포함) 협의(상환일정 재조정을 위해 새로운 대출계약 체결시 금리인상이 불가피한 경우에도 인상폭 최소화 노력)

▶ 이자에 대한 상환유예 및 감면은 없으며, 유예기간 동안 동 지원으로 인한 수수료나 가산이자 부과 등 추가 금융부담은 금지

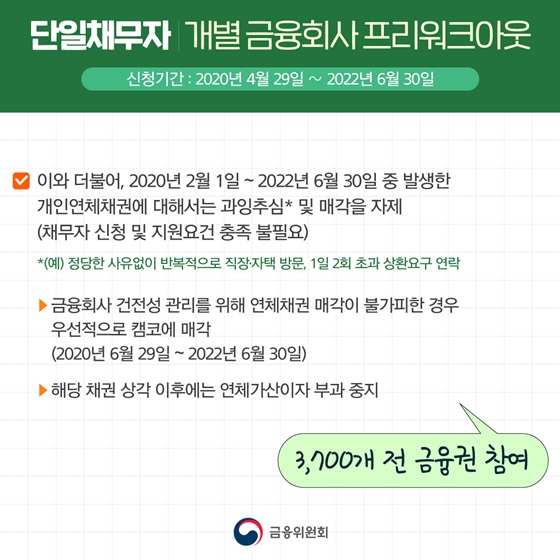

- 이와 더불어, 2020년 2월 1일 ~ 2022년 6월 30일 중 발생한 개인연체채권에 대해서는 과잉추심* 및 매각을 자제(채무자 신청 및 지원요건 충족 불필요)

* (예) 정당한 사유없이 반복적으로 직장·자택 방문, 1일 2회 초과 상환요구 연락

▶ 금융회사 건전성 관리를 위해 연체채권 매각이 불가피한 경우 우선적으로 캠코에 매각(2020년 6월 29일 ~ 2022년 6월 30일)

▶ 해당 채권 상각 이후에는 연체가산이자 부과 중지

• 3,700개 전 금융권 참여

[지원 제외 사유]

- 향후 채무자의 재기가능성이 매우 낮다고 판단되는 경우 → 지원 거절 후 신복위 안내

(적용 예시)

• 원금 상환유예 기간 중 이자 정상납입이 어려운 경우

• 상환유예 기간종료 후 원리금 정상납입이 어려울 것으로 예상되는 경우

• 해당 금융회사로부터 받은 다른 대출의 기한이익이 상실된 경우

- 채무자가 3개 이상 금융회사(신청받은 금융회사 포함)로부터 가계 신용대출을 받은 경우 → 접수 반려 후 신복위 안내

보증부 정책서민금융대출 및 사잇돌대출 채무자가 서민대출을 받은 금융회사 개수와 상관없이 해당 대출을 실행한 금융회사에 신청 → 요건 충족시 지원

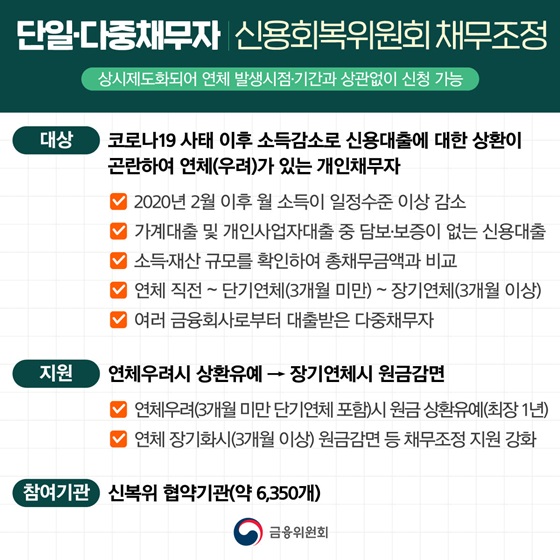

◆ 단일·다중채무자 | 신용회복위원회 채무조정

• 상시제도화되어 연체 발생시점·기간과 상관없이 신청 가능

[대상]

코로나19 사태 이후 소득감소로 신용대출에 대한 상환이 곤란하여 연체(우려)가 있는 개인채무자

- 2020년 2월 이후 월 소득이 일정수준 이상 감소

- 가계대출 및 개인사업자대출 중 담보·보증이 없는 신용대출

- 소득재산 규모를 확인하여 총채무금액과 비교

- 연체 직전 ~ 단기연체(3개월 미만) ~ 장기연체(3개월 이상)

- 여러 금융회사로부터 대출받은 다중채무자

[지원]

연체우려시 상환유예 → 장기연체시 원금감면

- 연체우려(3개월 미만 단기연체 포함)시 원금상환유예(최장 1년)

- 연체 장기화시(3개월 이상) 원금감면 등 채무조정 지원 강화

[참여기관]

신복위 협약기관(약 6,350개)

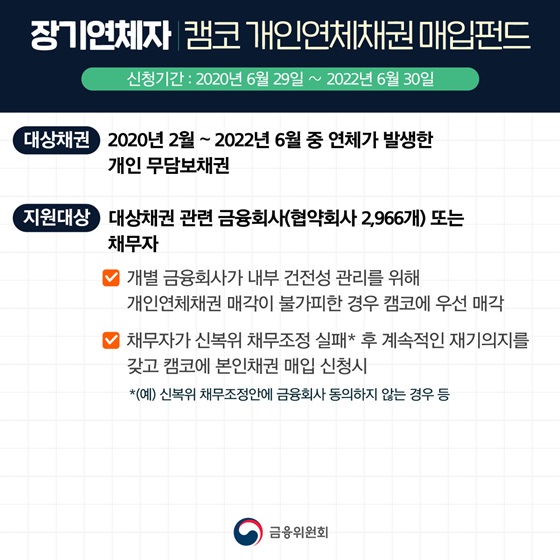

◆ 장기연체자 | 캠코 개인연체채권 매입펀드

• 신청기간 : 2020년 6월 29일 ~ 2022년 6월 30일

[대상채권]

2020년 2월 ~ 2022년 6월 중 연체가 발생한 개인 무담보채권

[지원대상]

대상채권 관련 금융회사(협약회사 2,966개) 또는 채무자

- 개별 금융회사가 내부 건전성 관리를 위해 개인연체채권 매각이 불가피한 경우 캠코에 우선 매각

- 채무자가 신복위 채무조정 실패* 후 계속적인 재기의지를 갖고 캠코에 본인채권 매입 신청시

* (예) 신복위 채무조정안에 금융회사 동의하지 않는 경우 등

[지원내용]

2020년 2월 ~ 2022년 6월 중 연체가 발생한 개인 무담보채권

- 매입 후 일정기간 연체가산이자 면제, 상환요구 등 추심 유보

- 채무자 소득회복 정도에 따라 상환유예(최장 2년), 채무감면, 장기분할상환 등 채무조정 지원

[규모]

캠코 자체재원으로 최대 2조원 채권매입

[향후계획]

2022년 6월말까지 매입펀드를 차질없이 운영

- 채권 매입률 상향을 위해 매입주기를 단축*하는 방안 검토

* (현행) 3개월 → (개선) 2개월로 매입주기 단축

질서있는 정상화를 준비한다는 기본원칙 아래, 취약 개인채무자의 상환부담을 덜고 신속한 재기지원을 위해 필요한 경우 추가적인 지원방안을 지속 검토해 나가겠습니다.

![[알쓸지적] 지적? 축척? 차이가 뭐야?! 토지정보 용어 총정리!](https://www.korea.kr/newsWeb/resources/attaches/2024.09/19/5b77748bd2fa8ee999228f5015c90468.jpg)