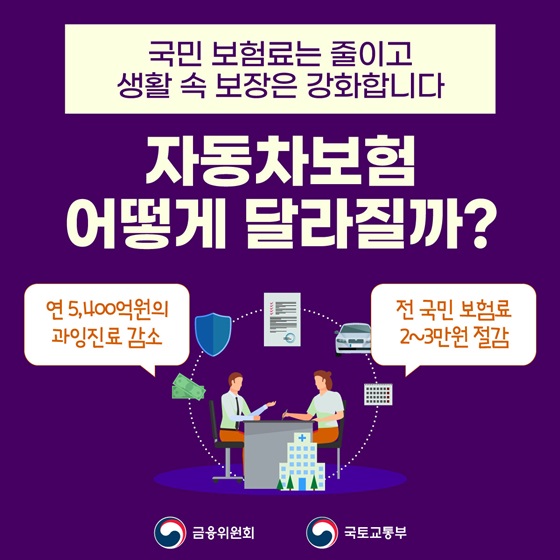

자동차 보험 어떻게 달라질까?

금융위원회·금융감독원과 국토교통부는 국민의 보험료 부담이 완화될 수 있도록 자동차 보험금 지급체계를 합리적으로 정비합니다.

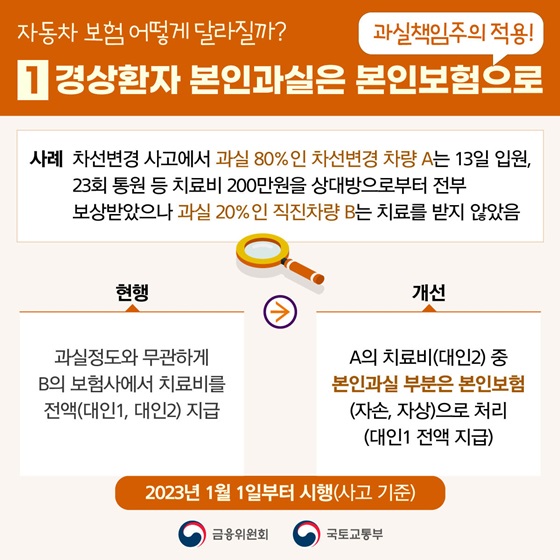

1. 과실책임주의 적용! 경상환자 본인과실은 본인보험으로

(사례) 차선변경 사고에서 과실 80%인 차선변경 차량 A는 13일 입원,

23회 통원 등 치료비 200만원을 상대방으로부터

전부 보상받았으나 과실 20%인 직진차량 B는 치료를 받지 않았음

(현행)

과실정도와 무관하게 B의 보험사에서 치료비를 전액(대인1, 대인2) 지급

(개선)

A의 치료비(대인2) 중 본인과실 부분은 본인보험(자손, 자상)으로 처리 (대인1 전액 지급)

▷ 2023년 1월 1일부터 시행(사고 기준)

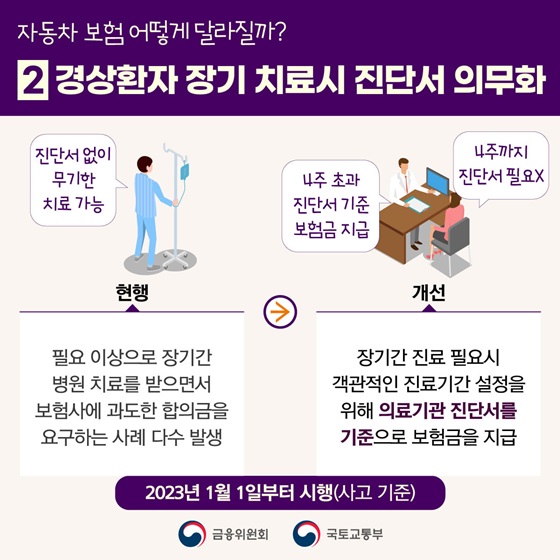

2. 경상환자 장기 치료 시 진단서 의무화

(현행)

“진단서 없이 무기한 치료 가능”

필요 이상으로 장기간 병원 치료를 받으면서 보험사에 과도한 합의금을 요구하는 사례 다수 발생

(개선)

“4주까지 진단서 필요 X”

“4주 초과 진단서 기준 보험금 지급”

장기간 진료 필요시 객관적인 진료기간 설정을 위해 의료기관 진단서를 기준으로 보험금을 지급

▷ 2023년 1월 1일부터 시행(사고 기준)

3. 상급병실 입원료 지급기준 개선

(현행)

상급병실 입원료 약 7.3배 증가 (2016년 15억원, 2020년 110억원)

병실 등급과 관계없이 입원료를 보험에서 전액 지급

(개선)

합리적인 수준의 입원료 지급이 이뤄질 수 있도록 진료수가 기준 개정

▷ 2022년 내 시행

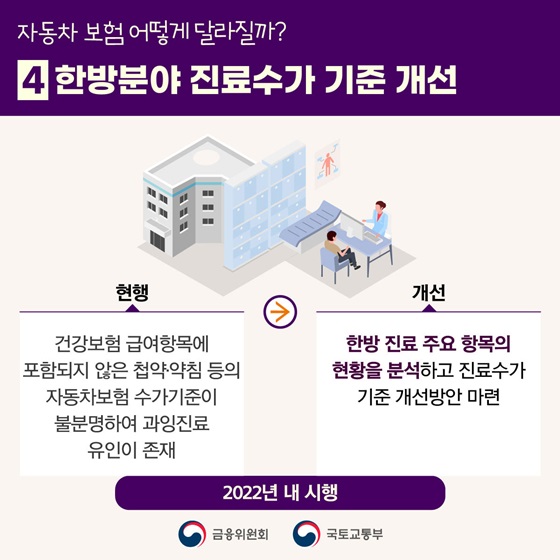

4. 한방분야 진료수가 기준 개선

(현행)

건강보험 급여항목에 포함되지 않은 첩약·약침 등의 자동차보험 수가 기준이 불분명하여 과잉진료 유인이 존재

(개선)

한방 진료 주요 항목의 현황을 분석하고 진료수가 기준 개선방안 마련

▷ 2022년 내 시행

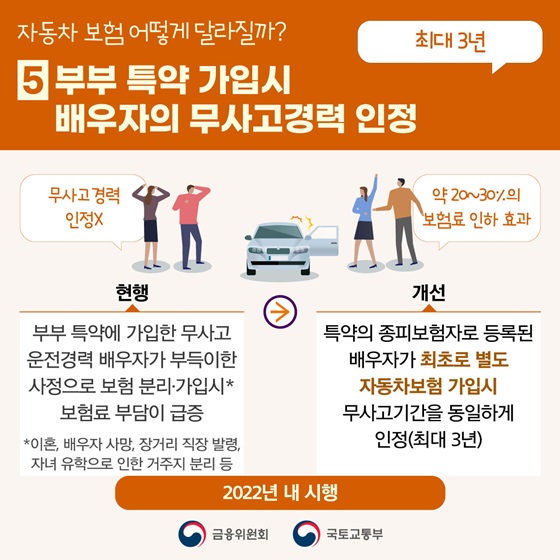

5. 최대 3년! 부부 특약 가입 시 배우자의 무사고경력 인정

(현행)

“무사고 경력 인정 X”

부부 특약에 가입한 무사고 운전경력 배우자가 부득이한 사정으로 보험 분리·가입 시* 보험료 부담이 급증

* 이혼, 배우자 사망, 장거리 직장 발령, 자녀 유학으로 인한 거주지 분리 등

(개선)

“약 20~30%의 보험료 인하 효과”

특약의 종피보험자로 등록된 배우자가 최초로 별도 자동차보험 가입 시 무사고 기간을 동일하게 인정(최대 3년)

▷ 2022년 내 시행

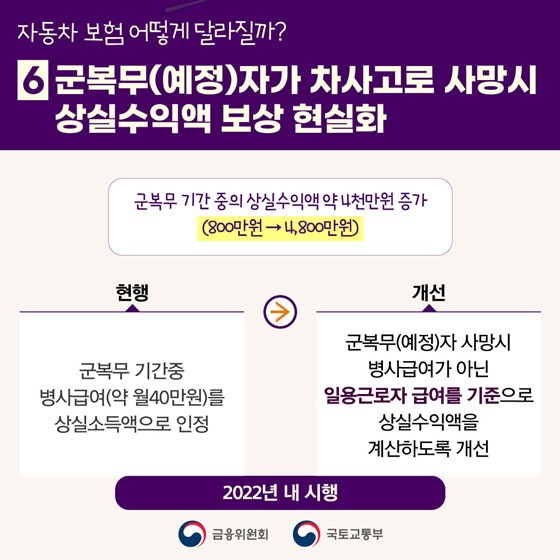

6. 군복무(예정)자가 차사고로 사망 시 상실수익액 보상 현실화

“군복무 기간 중의 상실수익액 약 4천만원 증가 (800만원 → 4,800만원)”

(현행)

군복무 기간중 병사급여(약 월40만원)를 상실소득액으로 인정

(개선)

군복무(예정)자 사망 시 병사급여가 아닌 일용근로자 급여를 기준으로 상실수익액을 계산하도록 개선

▷ 2022년 내 시행

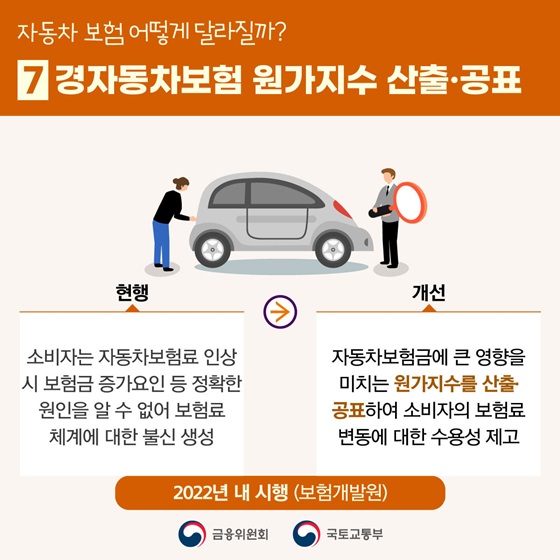

7. 경자동차보험 원가지수 산출·공표

(현행)

소비자는 자동차보험료 인상 시 보험금 증가요인 등 정확한 원인을 알 수 없어 보험료 체계에 대한 불신 생성

(개선)

자동차보험금에 큰 영향을 미치는 원가지수를 산출·공표하여 소비자의 보험료 변동에 대한 수용성 제고

▷ 2022년 내 시행 (보험개발원)

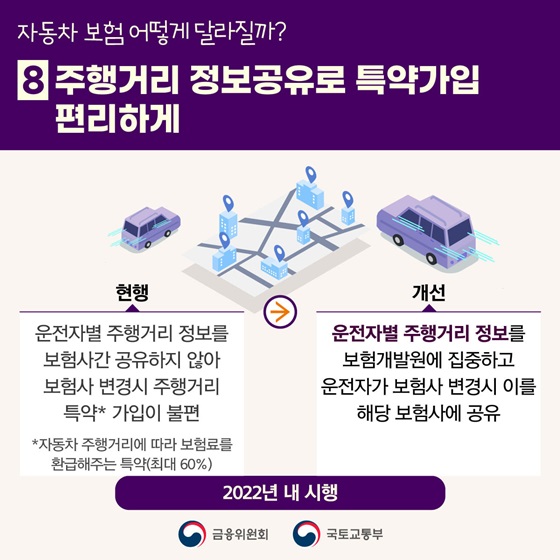

8. 주행거리 정보공유로 특약가입 편리하게

(현행)

운전자별 주행거리 정보를 보험사간 공유하지 않아 보험사 변경 시 주행거리 특약* 가입이 불편

* 자동차 주행거리에 따라 보험료를 환급해주는 특약(최대 60%)

(개선)

운전자별 주행거리 정보를 보험개발원에 집중하고 운전자가 보험사 변경 시 이를 해당 보험사에 공유

▷ 2022년 내 시행

자동차보험 제도는 올해 하반기부터 표준약관, 관련 규정 등 개정을 거쳐 2022년부터 세부과제별로 순차적으로 시행할 계획입니다.

국민 보험료는 줄이고 생활 속 보장은 강화합니다.

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)