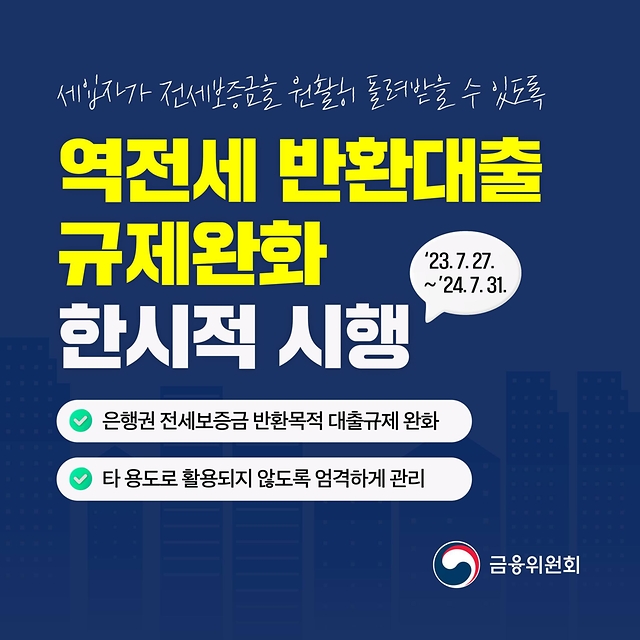

‘역전세 반환대출 규제완화’ 한시적 시행

Ⅴ 은행권 전세보증금 반환목적 대출규제 완화

Ⅴ 타 용도로 활용되지 않도록 엄격하게 관리

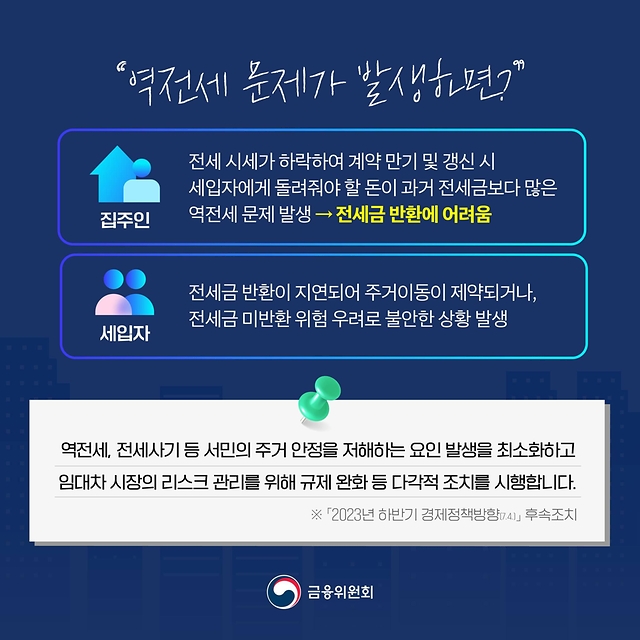

“역전세 문제가 발생하면?”

<집주인>

전세 시세가 하락하여 계약 만기 및 갱신 시 세입자에게 돌려줘야 할 돈이 과거 전세금보다 많은 역전세 문제 발생 → 전세금 반환에 어려움

<세입자>

전세금 반환이 지연되어 주거이동이 제약되거나, 전세금 미반환 위험 우려로 불안한 상황 발생

역전세, 전세사기 등 서민의 주거 안정을 저해하는 요인 발생을 최소화하고 임대차 시장의 리스크 관리를 위해 규제 완화 등 다각적 조치를 시행합니다.

※ 「2023년 하반기 경제정책방향(7.4)」 후속조치

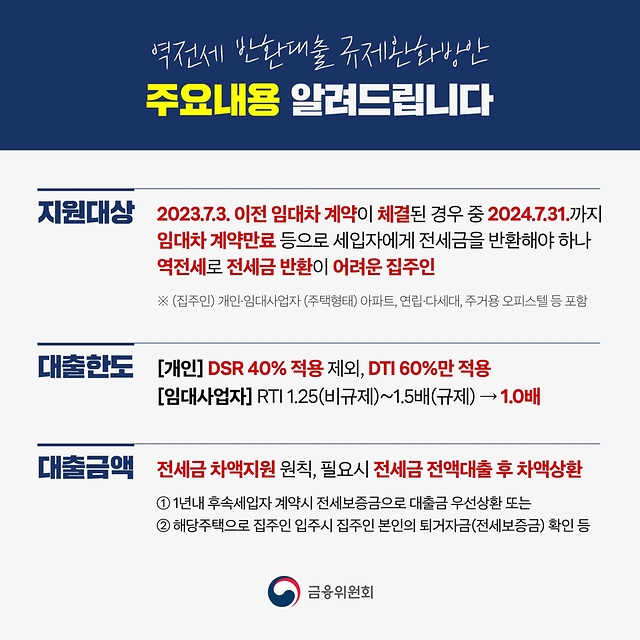

역전세 반환대출 규제완화방안 주요내용 알려드립니다.

· 지원대상

2023.7.3. 이전 임대차 계약이 체결된 경우 중 2024.7.31.까지 임대차 계약만료 등으로 세입자에게 전세금을 반환해야 하나 역전세로 전세금 반환이 어려운 집주인

※ (집주인) 개인·임대사업자 (주택형태) 아파트, 연립·다세대 , 주거용 오피스텔 등 포함

· 대출한도

[개인] DSR 40% 적용 제외, DTI 60%만 적용

[임대사업자] RTI 1.25(비규제)~1.5배(규제) 1.0배

· 대출금액

전세금 차액지원 원칙, 필요시 전세금 전액대출 후 차액상환

① 1년내 후속세입자 계약시 전세보증금으로 대출금 우선상환 또는

② 해당주택으로 집주인 입주시 집주인 본인의 퇴거자금(전세보증금) 확인 등

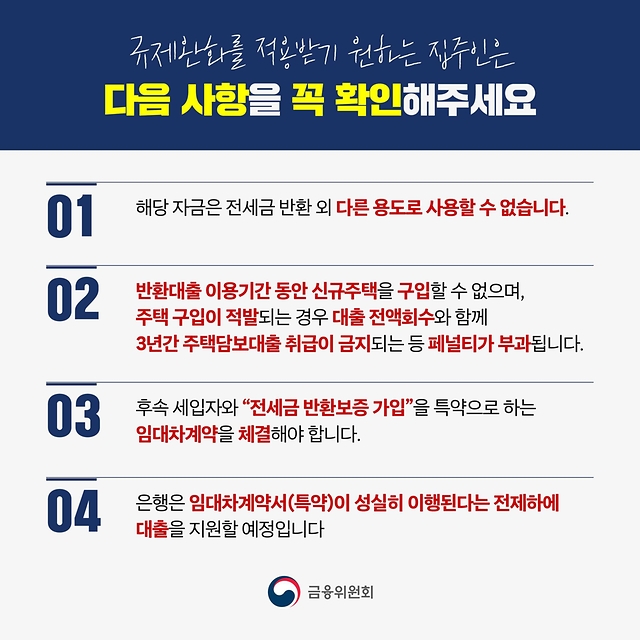

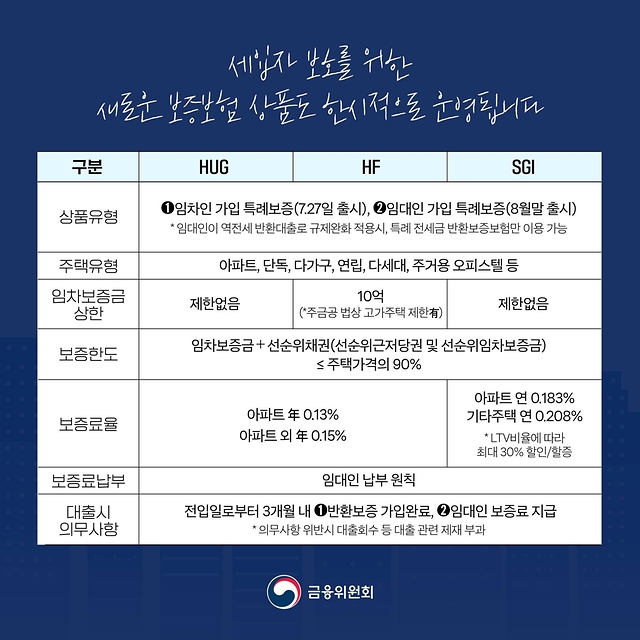

규제환화를 적용받기 원하는 집주인은 다음 사항을 꼭 확인해주세요!

1. 해당 자금은 전세금 반환 외 다른 용도로 사용할 수 없습니다.

2. 반환대출 이용기간 동안 신규주택을 구입할 수 없으며, 주택 구입이 적발되는 경우 대출 전액회수와 함께 3년간 주택담보대출 취급이 금지되는 등 페널티가 부과됩니다.

3. 후속 세입자와 “전세금 반환보증 가입”을 특약으로 하는 임대차계약을 체결해야 합니다.

4. 은행은 임대차계약서(특약)이 성실히 이행된다는 전제하에 대출을 지원할 예정입니다.

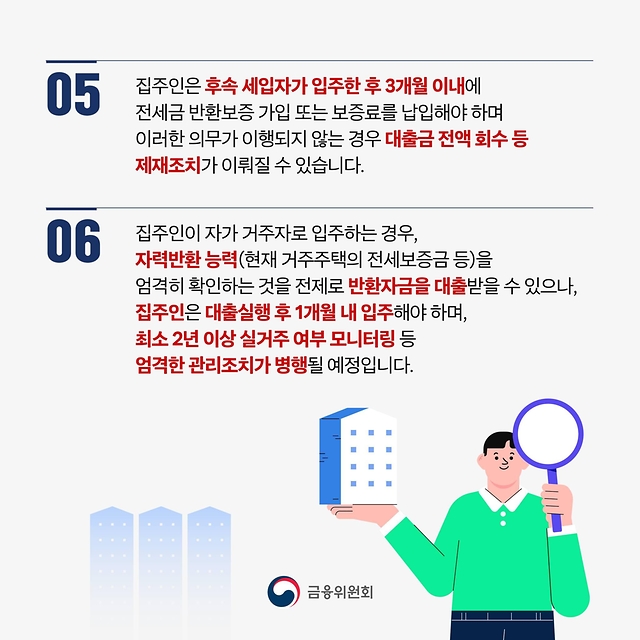

5. 집주인은 후속 세입자가 입주한 후 3개월 이내에 전세금 반환보증 가입 또는 보증료를 납입해야 하며 이러한 의무가 이행되지 않는 경우 대출금 전액 회수 등 제재조치가 이뤄질 수 있습니다.

6. 집주인이 자가 거주자로 입주하는 경우, 자력반환 능력(현재 거주주택의 전세보증금 등)을 엄격히 확인하는 것을 전제로 반환자금을 대출받을 수 있으나, 집주인은 대출실행 후 1개월 내 입주해야 하며, 최소 2년 이상 실거주 여부 모니터링 등 엄격한 관리조치가 병행될 예정입니다.

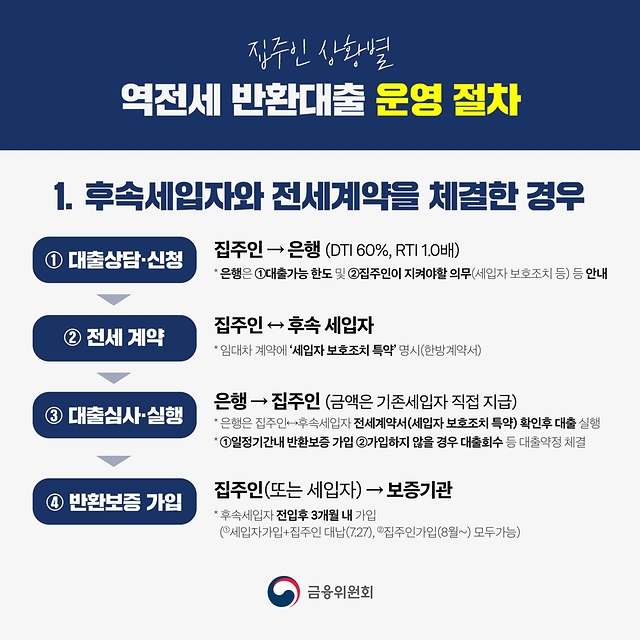

■ 집주인 상황별 역전세 반환대출 운영 절차

1. 후속세입자와 전세계약을 체결한 경우

1> 대출상담·신청

집주인 → 은행 (DTI 60%, RTI 1.0배)

*은행은 ①대출가능 한도 및 ②집주인이 지켜야할 의무(세입자 보호조치 등) 등 안내

2> 전세 계약

집주인↔ 후속 세입자

* 임대차 계약에 ‘세입자 보호조치 특약’명시(한방계약서)

3> 대출심사·실행

은행 → 집주인 (금액은 기존세입자 직접 지급)

* 은행은 집주인 ↔ 후속세입자 전세계약서(세입자 보호조치 특약) 확인후 대출 실행

①일정기간내 반환보증 가입 ②가입하지 않을 경우 대출회수 등 대출약정 체결

4> 반환보증 가입

집주인(또는 세입자) → 보증기관

* 후속세입자 전입후 3개월 내 가입

(①세입자가입+집주인 대납(7.27), ②집주인가입(8월~) 모두가능)

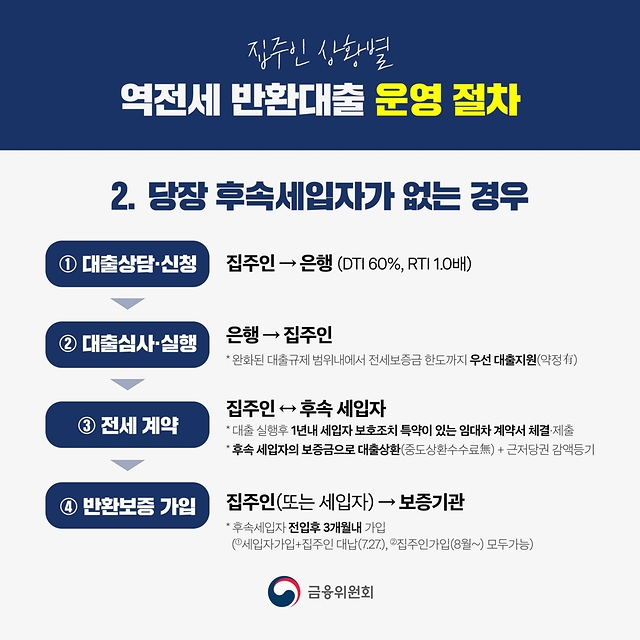

2. 당장 후속세입자가 없는 경우

1> 대출상담·신청

집주인 → 은행 (DTI 60%, RTI 1.0배)

2> 대출심사·실행

은행 → 집주인

* 완화된 대출규제 범위내에서 전세보증금 한도까지 우선 대출지원(약정有)

3> 전세 계약

집주인 ↔ 후속 세입자

* 대출 실행후 1년내 세입자 보호조치 특약이 있는 임대차 계약서 체결·제출

* 후속 세입자의 보증금으로 대출상환 (중도상환수수료無) + 근저당권 감액등기

4> 반환보증 가입

집주인(또는 세입자) → 보증기관

* 후속세입자 전입후 3개월내 가입

(①세입자가입+집주인 대납(7.27.), ②집주인가입(8월~) 모두가능)

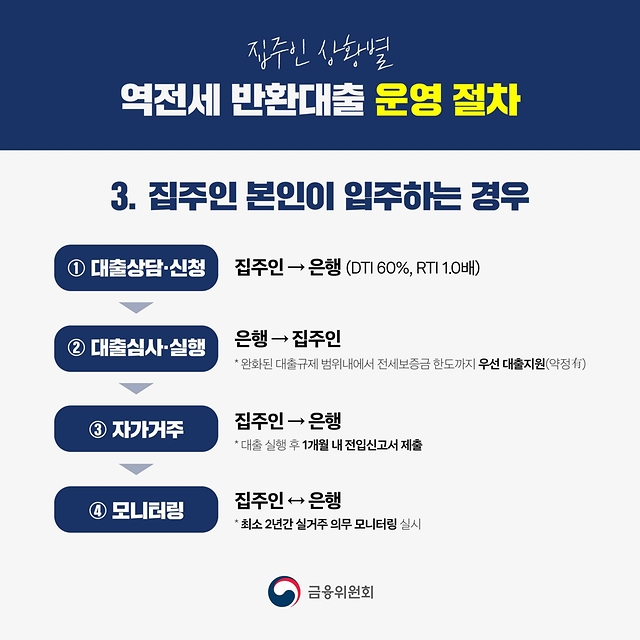

3. 집주인 본인이 입주하는 경우

1> 대출상담·신청

집주인 → 은행 (DTI 60%, RTI 1.0배)

2> 대출심사·실행

은행 → 집주인

* 완화된 대출규제 범위내에서 전세보증금 한도까지 우선 대출지원(약정有)

3> 자가거주

집주인 → 은행

* 대출 실행 후 1개월 내 전입신고서 제출

4> 모니터링

집주인 ↔ 은행

* 최소 2년간 실거주 의무 모니터링 실시

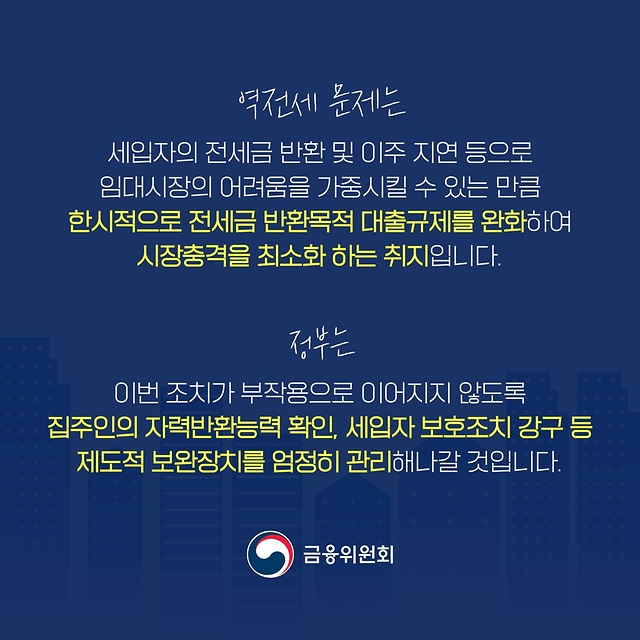

역전세 문제는 세입자의 전세금 반환 및 이주 지연 등으로 임대시장의 어려움을 가중시킬 수 있는 만큼 한시적으로 전세금 반환목적 대출규제를 완화하여 시장충격을 최소화하는 취지입니다.

정부는 이번 조치가 부작용으로 이어지지 않도록 집주인의 자력반환능력 확인, 세입자 보호조치 강구 등 제도적 보완장치를 엄정히 관리해나갈 것입니다.

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)