맞춤형 세정지원으로 더 풍요로운 한가위!

맞춤형 세정지원으로 더 풍요로운 한가위!

2023 추석민생안정대책에 대해 함께 알아보아요!

세정지원 대책

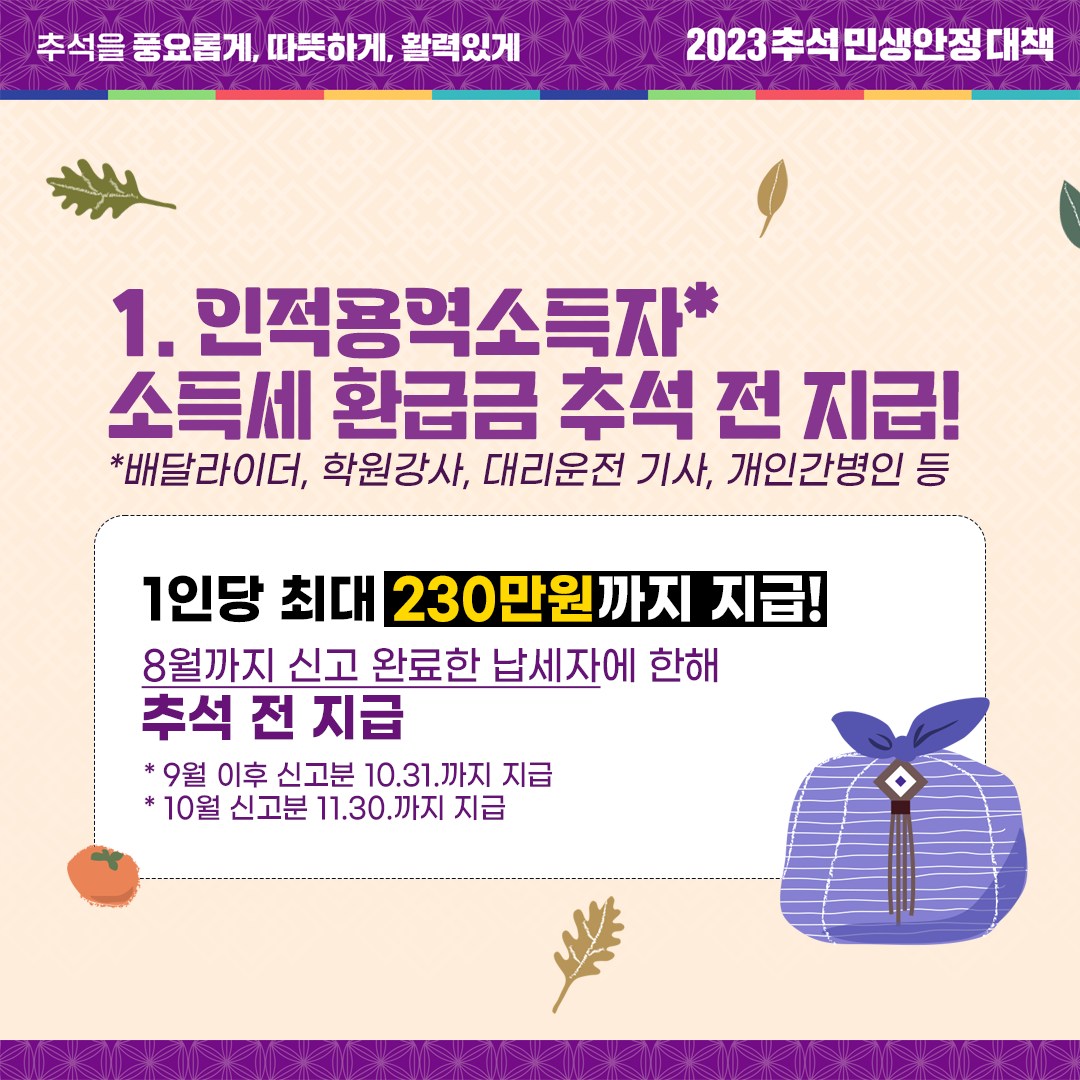

1. 인적용역소득자* 소득세 환급금 추석 전 지급!

*배달라이더, 학원강사, 대리운전 기사, 개인간병인 등

- 1인당 최대 230만 원까지 지급!

8월까지 신고 완료한 납세자에 한해 추석 전 지급

* 9월 이후 신고분 10.31.까지 지급

* 10월 신고분 11.30.까지 지급

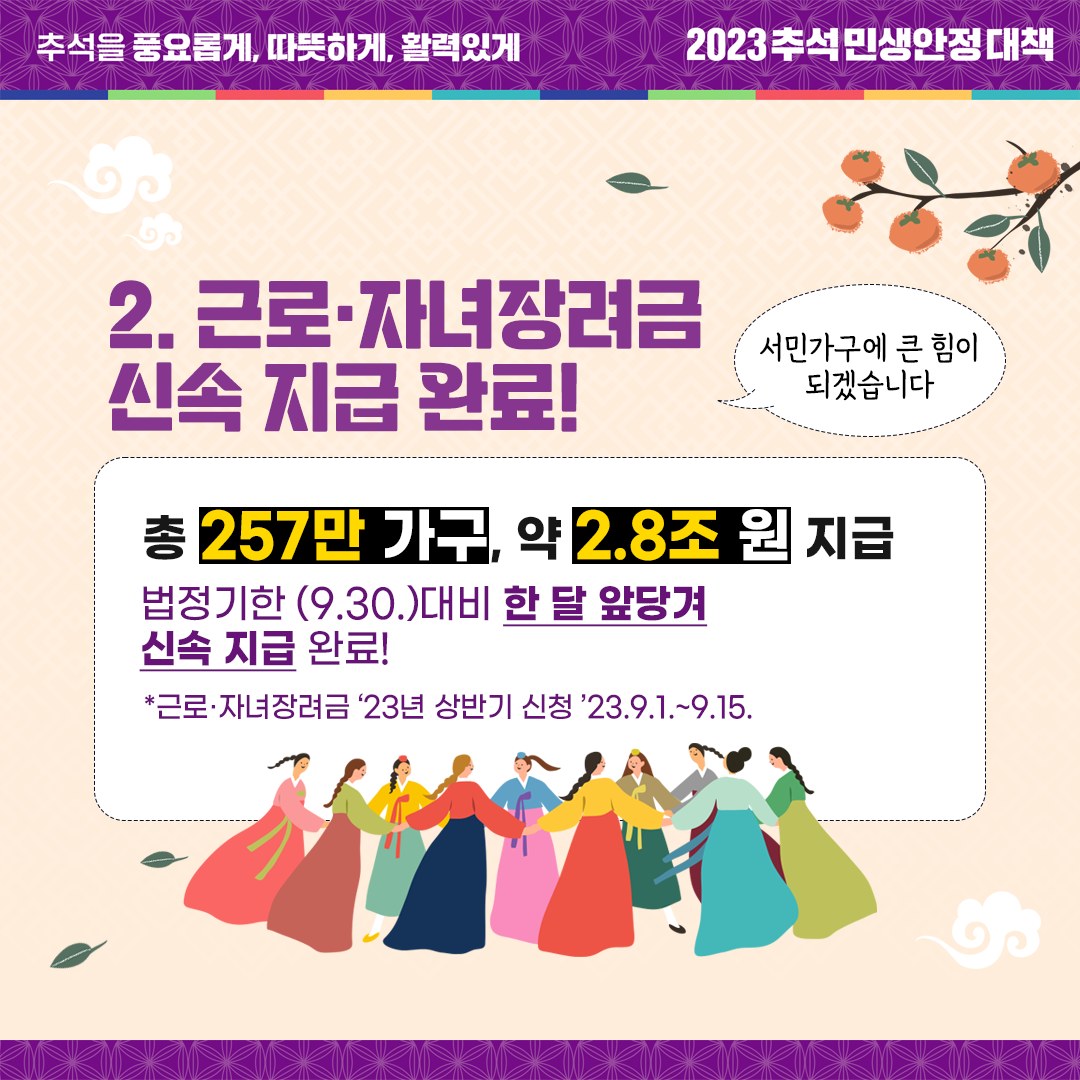

2. 근로·자녀장려금 신속 지급 완료!

- 총 257만 가구 약 2.8조 외 지급.

법정기한 (9.30.)대비 한 달 앞당겨 신속 지급 완료!

*근로·자녀장려금 ’23년 상반기 신청 ’23.9.1.~9.15.

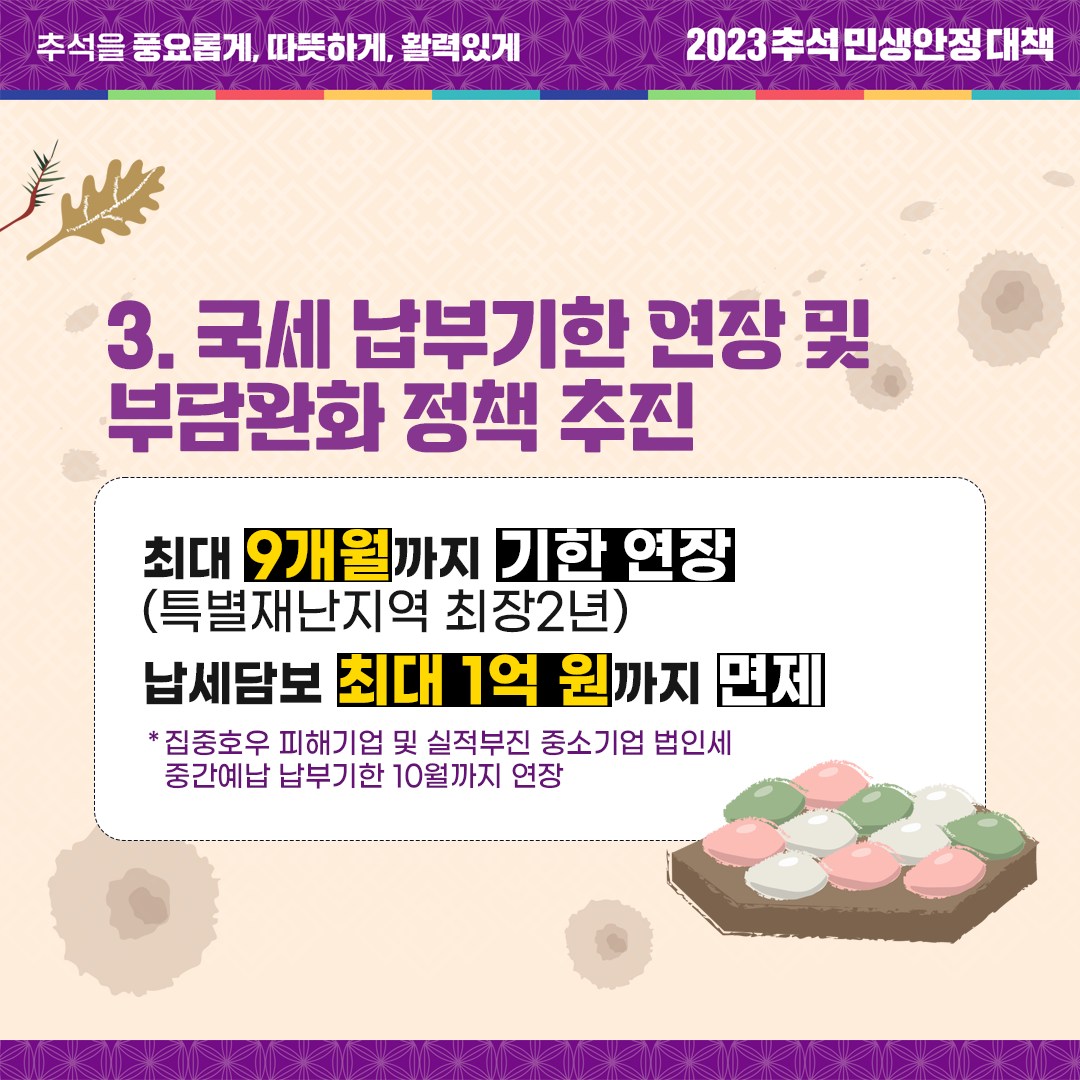

3. 국세 납부기한 연장 및 부담완화 정책 추진

- 최대 9개월까지 기한 연장(특별재난지역 최장 2년)

- 납세담보 최대 1억 원까지 면제

* 집중호우 피해기업 및 실적부진 중소기업 법인세 중간예납 납부기한 10월까지 연장

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)